Roham az ingyen 10 millió Ft-ért - Te is kaphatsz ha 1982-2002 közötti években születtél

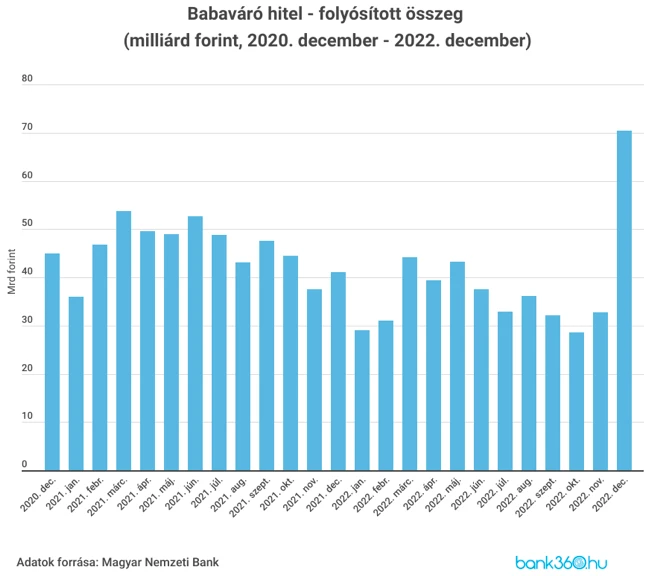

Míg novemberben 32 milliárd forintot vettek fel a párok, decemberben több, mint a kétszeresét, 70 milliárd forintot, amire a támogatás első néhány hónapja óta nem volt példa - derült ki a Magyar Nemzeti Bank friss adataiból. Az aggodalom alaptalannak bizonyult, hiszen az év végén a kormány még két évre meghosszabbította a babavárót, és a feltételeken sem módosított. Az majd a 2023 eleji adatokból derül ki, hogy az előrehozott hitelfelvételek okoznak-e nagy visszaesést a keresletben.

Ami miatt bosszankodhatnak a decemberi igénylők, az az éppen év végén tetőző referenciakamat, ami a támogatás elvesztése esetén a büntetés mértékét határozza meg. Ez a támogatás indulásához képest tavaly év végére közel az ötszörösére emelkedett, több millió forinttal megtoldva a visszafizetendő büntetést. Januárban ráadásul már csökkent is a kamat.

A babaváró hitelből 2022-ben összesen 457 milliárd forint fogyott, ami még az év végi hajrával együtt sem tudta megközelíteni a 2021-es 550 milliárd forintot. A támogatás indulása óta összesen 2097,55 milliárd forintot vettek fel a fiatal házaspárok a kamattámogatott kölcsönből.

Hatéves mélyponton a lakáshitel folyósítás, csúcson a kamatok

A novemberi mélypont után ismét csökkent a lakáshitelek szerződéses összege, decemberben már csak 41 milliárd forint volt, ez a tavaly év végi eredménynek mindössze a 39 százaléka. Ennél alacsonyabb volumen utoljára 2017. februárban fordult elő.

A felvett kölcsönök jelentős részét, közel a kétharmadát használt lakás vásárlására használták fel az igénylők, 12 százalékát pedig újépítésű lakások vásárlására. A fennmaradó összeget bővítésre, felújításra, korszerűsítésre vagy egyéb célra fordították.

A folyamatosan csökkenő hitelkereslettel fordítottan arányosan a kamatok még tovább emelkedtek, az átlagos hitelköltség mutató 2022. decemberben már 11,29 százalék volt a lakáscélú kölcsönöknél. A kamatfixálás átlagos hossza az év utolsó hónapjában 137,4 hónap volt, öt hónappal rövidebb, mint novemberben - írja a bank360.

A támogatott és a piaci kamatozású lakáshitelek arányát tekintve az utóbbiak volumene csökkent látványosabban, ami a rekord magas kamatok miatt nem meglepetés. A támogatott hiteleknél kisebb mértékű csökkenés volt jellemző decemberben. A felvett lakáshitelek 28 százaléka volt támogatott, ami egy százalékkal magasabb, mint az előző hónapban. A fennmaradó 72 százalék, ami közel 30 milliárd forintnak felel meg, piaci kamatozású lakáshitel volt.

Éves szinten 1195 milliárd forint lakáshitelre kötöttek szerződést az igénylők, ami elmarad a 2021-es, 1300 milliárd feletti eredménytől. A visszaesés 8 százalékot meghaladó, melyet főként az év második felére jellemző nagy csökkenés okozott.

A személyi kölcsönöknél is csökkenés volt

Személyi kölcsönből mindössze 26,49 milliárd forint fogyott tavaly decemberben, ami a novemberhez képest 20 százalékos, 2021 decemberéhez képest pedig közel 26 százalékos visszaesés.

Bár a személyi hiteleket sem kímélték a jegybanki kamatemelések, itt láthatóak leginkább a szezonális változások. A személyi kölcsönök átlagos hitelköltség mutatója decemberben 19,33 százalék volt. Ilyen magas átlagos thm-re 2015 októbere óta nem volt példa.

Éves szinten személyi kölcsönből közel 492 milliárd fogyott, ami meghaladja a 2021-es 468 milliárd forintot. Ezzel a jelentős lakossági hitelek közül a személyi kölcsön volt az egyetlen, ami idén javítani tudott.

A betétesek örülhetnek, a lakossági adatok viszont árnyalják a képet

Decemberben a jegybank adatai szerint a forintbetétek átlagos kamata 11,60 százalék volt, ami meghaladja az előző havi 10,97 százalékot. Ezen belül viszont a lakossági lekötött betétek kamata csökkent decemberre, 7,58 százalékról 7,06 százalékra. Továbbra is az éven belül lekötött betétekre kínálják a bankok a magasabb hozamot, az éven túli betéteknél a decemberi átlag mindössze 2,91 százalék volt.

Az emelkedő betéti kamatoknak köszönhetően a lekötött pénzösszeg is jelentősen emelkedett, decemberben meghaladta az 1000 milliárd forintot.

Kinek és miért is jó a Babaváró Hitelkonstrukció?

- Nektek, ha házastársak vagytok

- Nektek, ha 18 évesek elmúltatok (és a hölgy nem idősebb, mint 41 év - bizonyos bankok 21 éves alsó korhatárt határoztak meg, ezért szerepel cikkünk címében a két évszám, mint indikáció)

- legalább egyikőtöknek van 3 év folyamatos, bejelentett munkaviszonya (TB jogviszony, tanuló is lehet akár)

- ja, és nem szerepeltek a BAR (KHR) listán..., az sajnos kizáró ok :(

- de ami jó hír, hogy nem kell a hitelhez ingatlan fedezet (jelzálog)

Szóval nem túl szigorúak a feltételek... Ha mégsem felelsz meg valamelyik feltételnek, akkor IDE kattints.