Újabb 1 százalékkal emelkedett a hazai alapkamat

Szükséges a további monetáris szigorítás. A megjelent közleményben a jegybank jelezte, hogy az orosz-ukrán háború a szokásosnál nagyságrendileg nagyobb kockázatot jelent az inflációs kilátásokra. A Monetáris Tanács az inflációs várakozások horgonyzása és a másodkörös inflációs kockázatok mérséklése érdekében a monetáris kondíciók szigorítását és az alapkamat-emelési ciklus határozott lépéssel történő folytatását tartja szükségesnek. A kialakult helyzet miatt a következő időszakban is az alapkamat-emelési ciklus folytatása szükséges.

Stabilizációs csomagon dolgozik a jegybank. A kamatdöntést követő sajtótájékoztatón Matolcsy György jegybankelnök jelezte, hogy egy kétéves stabilizációs javaslatcsomagon kezdtek dolgozni, melyet át fognak adni a Kormánynak. A volt nemzetgazdasági minszter leszögezte, hogy szükséges a költségvetés, a folyó fizetési mérleg és az inflációs egyensúlyának ismételt megteremtése.

Áprilisban 9 százalék felett lehet az infláció. Virág Barnabás a jegybank alelnöke elmondta, hogy a folyó hónapban 9 százalék feletti inflációt várnak. Az idei évben 2,5-3 százalék lehet az orosz-ukrán háború hatása, átlagosan a márciusban megadott 7,5-9,8 százalékos tartomány felső harmadában alakulhat. Az infláció 2023-ban kezdhet csökkenni a jegybanki célszint felé.

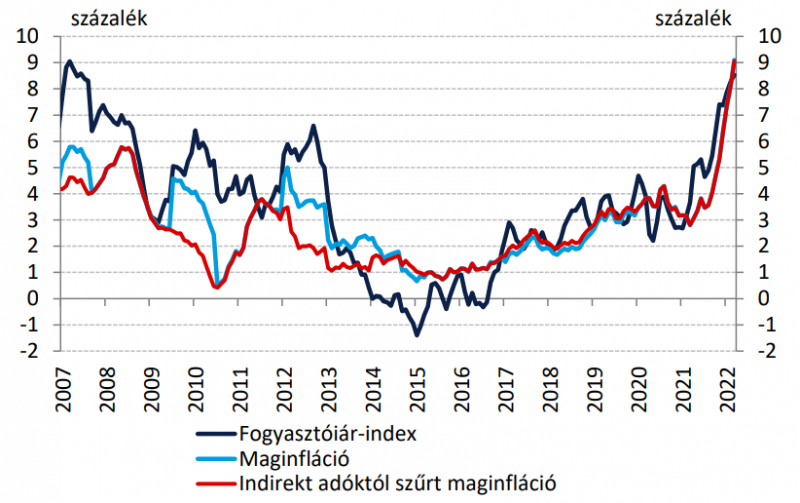

Továbbra is erőteljes az inflációs nyomás. Márciusban - éves bázison - a várt 8,8 százalék helyett 8,5 százalékos volt a fogyasztói árak emelkedése, ugyanakkor a tartós folyamatokat megragadó maginfláció 9,1 százalékra emelkedett. A különbség az élelmiszer- és üzemanyag árstopok hatásaiból adódik, melyek további sorsáról napokon belül dönthet a Kormány. A következő hónapokban is fennmaradhat, sőt fokozódhat az inflációs nyomás, hamarosan átlépheti a 10 százalékos szintet is. Az emelkedő bázis hatása csak az őszi hónapokban fog megjelenni, de jelenleg sokkal több a felfelé mutató kockázat, így elképzelhető, hogy a bázishatást csak kismértékben fogjuk érezni.

Forrás: Magyar Nemzeti Bank

A jövő héten gyorsíthat az amerikai jegybank. Több amerikai jegybankár is jelezte az elmúlt hetekben, hogy a jövő heti kamatdöntő ülésen jó esély van az 50 bázispontos kamatemelésre, az erőteljes infláció miatt szükség van a szigorítás gyorsítására. Az Egyesült Államokban nagyobb mértékben van keresleti infláció, mint az eurózónában. Jerome Powell a múlt héten a Nemzetközi Valutaalap konferenciáján jelezte, hogy személy szerint is fél százalékos emelést fog támogatni, mivel az infláció túl magas, a munkaerőpiac túl szűk. A beszédet követően rendkívül negatív piaci reakciókat láthattunk. Az ülést követő kommunikáció ismét kiemelt hangsúlyt kaphat, nagy valószínűséggel ismét a pozitív gazdasági folyamatokat fogja kiemelni a Fed. A határidős árazások a jövő heti 50 bázispontos emelésen kívül még 175-200 bázispontos szigorítást áraznak az idei évre.

Ősszel jöhet az első kamatemelés az eurózónában. A két héttel ezelőtt megtartott kamatdöntő ülésen Christine Lagarde jelezte, hogy még túl korai lenne a kamatemelés, mivel az infláció jelentős részét az emelkedő energiaárak okozzák. Ugyanakkor júniusra befejezheti az Európai Központi Bank a nettó eszközvásárlásokat, majd a harmadik negyedévben sor kerülhet az első kamatemelésre is. A jegybankelnök egy múlt vasárnapi nyilatkozatában is megerősítette a korábban elmondottakat, illetve a QE program kivezetésének szándékát. A határidős árazások alapján jelenleg 75 bázispontos kamatemelésre számítanak a piaci szereplők az év végéig.

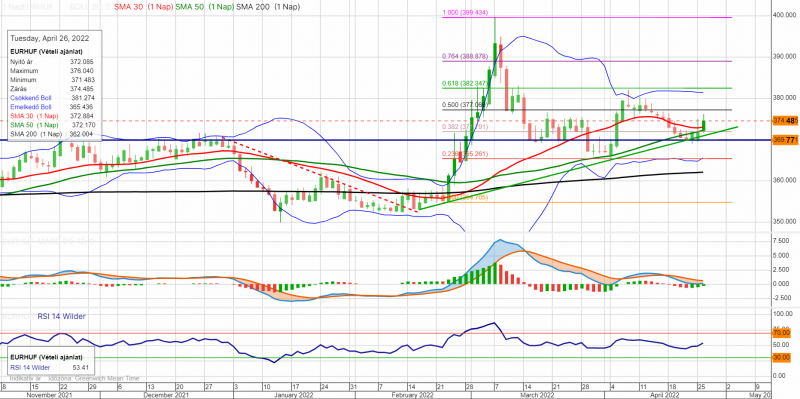

370-ről gyengült a forint. Az euró-forint árfolyama nem tudta letörni a 370-nél húzódó erős támaszt, onnan ismét emelkedés indult múlt hét pénteken. Most a 375-ös szintre érdemes figyelni, amennyiben szignifikánsan áttörésre kerül, hamarosan elérhető lehet a 377-es, majd a 380-382-es ellenállási szint.

Forrás: Equilor Trader, Equilor Elemzés