1,50%-ra csökkent az MNB alapkamat

Az elemzői várakozásoknak megfelelően a Magyar Nemzeti Bank Monetáris Tanácsa 15 bázisponttal tovább csökkentette a jegybanki alapkamatot. Ez volt a negyedik kamatcsökkentés az idén márciusban bejelentett új ciklusban. A piaci szereplők várakozása szerint a mai lépés után a jegybank szünetet tart a kamatcsökkentési ciklusban, ezért a kamatszint leghamarabb az ősz folyamán csökkenhet ismét.

A Monetáris Tanács ma 15 órakor megjelenő állásfoglalásában értékeli majd a makrogazdasági folyamatokat, ezzel egyidejűleg a júniusi inflációs jelentés sarokszámai is megjelennek majd. A jegybanki stáb márciusban 3,2%-os GDP-bővülést, illetve 0%-os inflációs mutatót várt az idei évre vonatkozóan; míg 2016-ban 2,5%-kal nagyobb GDP-t, illetve 2,6%-os pénzromlási ütemet jelzett előre.

Az Equilor elemzőinek várakozása szerint a globális kötvénypiacokon kirajzolódó hozamemelkedés, illetve a lassan felívelő inflációs folyamatok nyomán az MNB stábja is növeli majd a 2015-ös inflációs prognózist, ami kivárásra késztetheti a jegybankot. A szüneteltetés mellet szól az is, hogy az amerikai jegybank részéről (Fed) számos befektető kalkulál szeptemberi kamatemeléssel, ami szintén óvatosságra inti a hazai grémiumot.

A további kamatvágás lehetőségét egyébként az adja, hogy a jegybanki alapkamat szintje jelenleg már nem előrejelző a kötvénypiaci hozamok kapcsán. A jegybank nemrég bejelentett önfinanszírozási programja jelentős többletkeresletet generált a DKJ-k piacán (3-12 hónap futamidő), miközben a globális hozamemelkedés a hosszabb (3-10 év futamidő) kötvények piacán eredményezett jelentős hozamemelkedést.

Ezen folyamatok miatt a jegybanki alapkamat szintje másodlagos tényezővé vált, ami azt jelenti, hogy ennek esetleges őszi csökkentése a gazdasági folyamatokat, kötvénypiaci hozamokat, illetve a forint kurzusát csak mérsékelten érintené - vélik az Equilor elemzői.

Milyen alapkamatot várnak a pénzpiaci szereplők?

Az elmúlt hónapok jegybanki kommunikációja és a globális tendenciák tükrében a piaci szereplők már felkészültek az MNB kamatvágásaira, amit a pénzpiaci termékek árazása is tükröz (3x6 FRA). Ezek alapján a befektetők az ősz folyamán 1,3%-os jegybanki alapkamattal kalkulálnak, vagyis további monetáris lazításra rendezkedtek be idehaza.

Milyen tényezőket mérlegel az MNB a nyár folyamán?

Az európai hozamok az ECB márciusban megkezdett mennyiségi enyhítési ciklusa óta több hullámban emelkedtek május-június folyamán. A központi bank erre azzal reagált, hogy a júliusi-augusztusi likviditáshiányra hivatkozva megemelte a nyár előtti vásárlandó instrumentumok mennyiségét, ez világos üzenet volt arra nézve, hogy a monetáris enyhítésnek további tere nyílhat a kelet-európai országokban is.

A Fed június 17-i kamatdöntése kapcsán kiderült, hogy az amerikai jegybank leghamarabb szeptemberben indíthatja monetáris szigorítását, de számos érv szól amellett, hogy mindez majd csak decemberben indul el. Mivel a legutóbbi kedvező inflációs folyamatokat bőven ellensúlyozták a gyengébb munkaerő-piaci statisztikák és az első negyedéves, vártnál alacsonyabb GDP-adat; egyre inkább úgy tűnik, hogy az év nagy része az óvatosság jegyében telik majd.

Az európai és amerikai kamatkörnyezet mellett a hazai inflációs pályán bekövetkező változások a legfontosabbak a hazai kamatszint szempontjából.

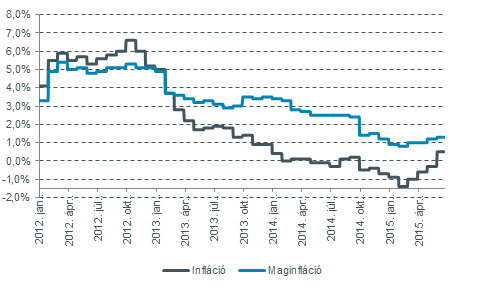

Az inflációs mutatók alakulása 2012 elejétől

A külső dezinflációs hatások némileg enyhültek az elmúlt hónapokban, ennek és a megélénkülő belső keresleti hatásnak megfelelően az áprilisi és a májusi inflációs adat is meghaladta a várakozásokat. Másodkörös hatásként mostanra belépett a gyengülő forint és a historikusan még mindig alacsony olajár. A maginfláció az árnyomás megjelenésére utal, ám a hosszabb távú várakozásokról csak a júniusi MNB jelentésben kapunk majd képet.

Forrás: Bloomberg, Equilor

Kötvény és forintpiaci helyzet

A kötvénypiaci hozamokat a görög aggodalmak és a márciusban indult ECB-s monetáris lazító program hírei mozgatták az elmúlt hetekben. Május-június folyamán az európai hozamokban megindult az első komolyabb korrekció, amelyre a magyar hozamok is emelkedéssel reagáltak.

Az ECB számára ez kedvezőbb szinteken való belépési lehetőséget jelent és jelzést küld a piacnak további vásárlási szándékairól. Véleményünk szerint amennyiben sikerül megoldást találni a görög helyzetre, a hazai 10 éves kötvényhozam hamarosan ismét megközelítheti a januárban elért, 3% alatti rekordszintet.

A devizapiacot tekintve az Equilor elemzői nem számítanak arra, hogy a mostani 15 bázispontos kamatcsökkentés jelentősen gyengébb forintot eredményezne. Az EUR/HUF kurzusát tekintve a 305-315-ös sáv maradhat mérvadó a következő hetekben, ám a görög helyzet kimenetelétől függően átmenetileg a sávon kívülre is kerülhet a jegyzés.