2 billió dolláros stabilcoin-robbanás jöhet: újraírhatják az USA adósságstratégiáját

2 billió dollár 2028-ra – a szám, amely megrázta Washingtont

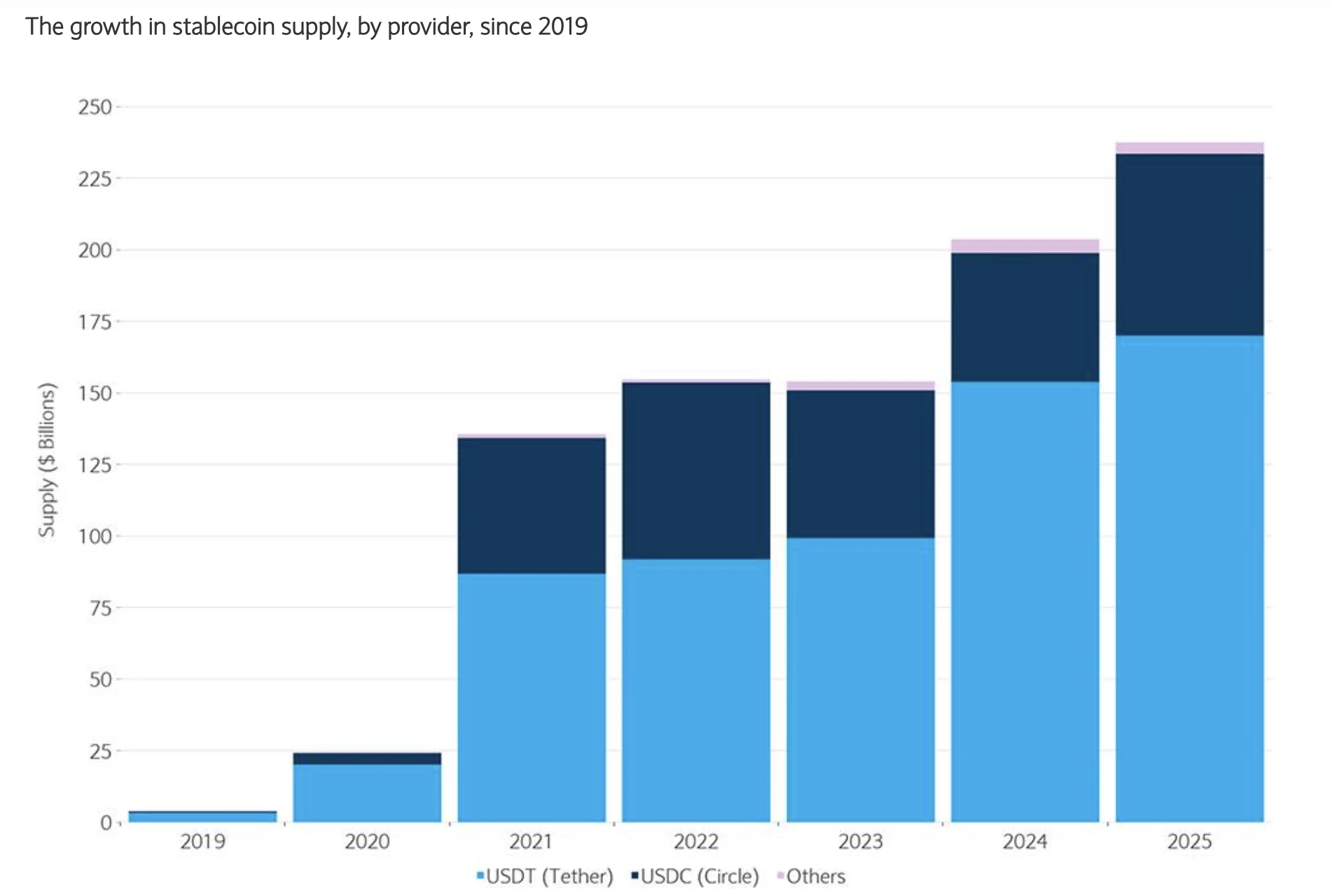

A brit központú Standard Chartered friss elemzése szerint 2028-ra a globális stabilcoin-piac kapitalizációja elérheti a 2 billió dollárt. Összehasonlításképpen: jelenleg ez az érték nagyjából 300 milliárd dollár körül mozog. Ez közel hatszoros növekedést jelent kevesebb mint három év alatt – valódi meteorit-emelkedést a digitális dolláreszközök piacán.

A stabilcoin (árfolyam-stabil kriptoeszköz, angolul: stablecoin) konstrukciójából fakadóan csak akkor működőképes, ha kibocsátója megfelelő, likvid és biztonságos fedezettel rendelkezik. A dollárhoz kötött tokenek esetében ez a fedezet jellemzően amerikai rövid lejáratú állampapír, azaz Treasury bill (T-bill).

A bank elemzői – Geoffrey Kendrick és John Davies – egyértelműen kimondják:

A stablecoin-kibocsátók hamarosan a T-billek legnagyobb vásárlóivá válhatnak.

Ha ehhez hozzávesszük a Federal Reserve (Fed) várható vásárlásait, a teljes kereslet akár 2,2 billió dollárra is rúghat. Ezzel szemben a természetes kínálat jelenleg körülbelül 1,3 billió dollár, ami 900 milliárd dolláros strukturális hiányt vetít előre a piacon.

Ez már nem pusztán kriptosztori – ez makrogazdasági fordulópont.

T-bill vs. 30 éves kötvény – stratégiai kényszerpályán az amerikai kincstár

A kialakuló egyensúlytalanságra Washingtonnak reagálnia kell. Az amerikai pénzügyminisztérium (U.S. Treasury) már hivatalosan is jelezte, hogy „szorosan figyeli” a magánszektorból érkező, növekvő T-bill keresletet.

Scott Bessent pénzügyminiszter a kongresszus előtt a GENIUS Act törvénycsomagot az amerikai államfinanszírozás „fontos elemének” nevezte. Ez világos üzenet: a stabilcoin többé nem technológiai kuriózum, hanem potenciális finanszírozási eszköz.

A Standard Chartered elemzői radikális, de logikus megoldást javasolnak:

A teljes adósságkibocsátáson belül a T-billek arányát 2,5 százalékponttal növelni három év alatt.

Ennek érdekében csökkenteni kellene a hosszú lejáratú kötvények kibocsátását.

A legmeglepőbb következmény?

Akár három évre fel is függeszthetnék a 30 éves amerikai államkötvény aukcióit.

Történelmi precedens volt már 2002 és 2006 között, de akkor költségvetési többlet jellemezte az Egyesült Államokat. Most viszont krónikus deficit mellett történne ugyanez – ami egyszerre jelentene alkalmazkodást és a rendszer sérülékenységének beismerését.

A csendes óriás: a Tether már most az amerikai adósság egyik kulcsszereplője

A folyamat központi figurája kétségtelenül a Tether, amely az USDT stabilcoint bocsátja ki.

A vállalat jelenleg mintegy 185 milliárd dollárnyi USDT-t tart forgalomban, és tartalékain belül több mint 120 milliárd dollár értékű amerikai T-bill található. Ez a volumen már közepes méretű államok szintjére emeli a vállalatot az amerikai adósságpiacon.

Ha a 2 billió dolláros piaci előrejelzés megvalósul, a stabilcoin-kibocsátók – élükön a Tetherrel – megkerülhetetlen szereplőkké válhatnak az amerikai államadósság finanszírozásában.

Rendszerszintű kockázatok: koncentrált likviditás, felerősödő piaci mozgások

A kriptoszektoron belül sem mindenki ünnepli a fejleményeket.

Kevin Lee, a Gate üzletfejlesztési igazgatója szerint a makrogazdasági hatás addig korlátozott marad, amíg a volumen nem válik valóban dominánssá.

Ennél is komolyabb figyelmeztetést fogalmaz meg Nic Puckrin, a Coin Bureau elemzője: A valódi veszély a likviditás koncentrációja ezeknek a nagy kibocsátóknak a kezében.

Magyarul: ha néhány szereplő kezében összpontosul több százmilliárd dollárnyi állampapír-kereslet, akkor piaci stressz idején a mozgások felerősödhetnek.

- Bőséges likviditás mellett agresszív vásárlás,

- Szűkülő likviditás esetén gyors és tömeges eladás.

Ez a ciklikus viselkedés növelheti a hozamvolatilitást az amerikai kötvénypiacon – amely a globális pénzügyi rendszer alapja.

A kulcsszámok egy történelmi átalakulásról

- Stablecoin-piaci kapitalizáció (2028): 2 billió dollár

- Új T-bill kereslet: 800–1000 milliárd dollár

- Kínálati hiány: 900 milliárd dollár

- A Tether T-bill állománya: 120 milliárd dollár

- Lehetséges következmény: 30 éves kötvényaukciók 3 éves felfüggesztése

Medvepiac ide vagy oda, az USDT állja a sarat

Miközben a kriptopiac ciklikusan gyengélkedik, a dollárfedezetű stablecoinok – különösen az USDT – stabil keresletet élveznek. A befektetők kockázatkerülő időszakban gyakran menekülnek dollárba, és a blokklánc-alapú digitális dollár gyors, likvid és globálisan elérhető alternatívát kínál.

A stablecoin így paradox módon egyszerre a kriptopiac „menedékeszköze” és az amerikai államadósság egyik új, stratégiai pillére.

A kérdés már nem az, hogy a stablecoinok hatással lesznek-e a hagyományos pénzügyi rendszerre, hanem az: milyen mélyen alakítják át azt – és milyen kockázatok árán.