2,4 százalékra emelkedett a hazai alapkamat

Lezárják a válságkezelő programokat. A közleményben a jegybank jelezte, hogy lezárja az állampapírvásárlási programot és a Növekedési Kötvényprogramot. Állampapírokat eseti jelleggel vásárolhatnak a jövőben is, amennyiben a likviditási helyzet szükségessé teszi, de ez nem jelenti majd a monetáris politikai irányultság megváltozását. Az inflációs előrejelzéseket felfelé módosította az MNB, jövőre 4,7-5,1 százalékos, 2023-ban 2,5-3,5 százalékos inflációt várnak. A növekedési prognózisokat csökkentették, az idei évre 6,3-6,5 százalékos, jövőre 4-5 százalékos GDP-növekedésre számít a jegybank. A közlemény utolsó bekezdésében ismét megerősítette a jegybank, hogy hosszabb ideig tartó, kiszámítható monetáris szigorítást tesznek szükségessé az inflációs folyamatok. A döntéshozók célja, hogy megtörjék az inflációs várakozások emelkedését, és mérsékeljék a másodkörös hatásokat.

Közel 14 éves csúcson az infláció. Novemberben éves bázison 7,4 százalékos emelkedést mért a KSH a fogyasztói árakban. Nagy valószínűséggel ezeken a szinteken tetőzik az infláció, az omikron-variáns megjelenésével csökkenést láthattunk az olaj világpiaci árában, mely a következő hónapokban mérsékelheti az üzemanyagok piaci árát is. Ugyanakkor a többi energiahordozó árában egyelőre nem látunk pozitív folyamatokat, továbbra is számos felfelé mutató inflációs kockázat fennáll, többek között az ellátási lánc zavarai is. Az alacsony bázis hatása a hazai inflációban csak tavasszal fog mérséklődni, a jegybank is jelentősen felfelé korrigálta az inflációs várakozásait, az idei és a jövő évre vonatkozóan is 5 százalék körüli áremelkedéssel kalkulálnak, mindezt szigorodó monetáris politika mellett.

Forrás: Magyar Nemzeti Bank

Szigorúbbá válhat a Fed. A holnap esti kamatdöntő ülésen fontos bejelentések jöhetnek az amerikai jegybanktól. Miután novemberben megkezdték az eszközvásárlási program leépítését, a havi 120 milliárd dolláros keretösszeget havonta 15 milliárd dollárral csökkentették. Ezt a folyamatot felgyorsíthatják, mivel az utóbbi időszakban fokozódtak a felfelé mutató inflációs kockázatok, és az ezzel kapcsolatos jegybanki kommunikáció is erőteljesen változott. Míg korábban azt hangsúlyozták, hogy az inflációs nyomás átmeneti lesz, most már több jegybankár is elismeri, hogy a korábban vártnál jóval hosszabb ideig fennmaradhat, és amennyiben ez beépül a gazdasági szereplők inflációs várakozásaiba, bizony könnyen tartóssá válhat. Ezt mindenképpen szeretné megakadályozni a jegybank, így további monetáris szigorító lépések megtételére lehet szükség. Várakozásunk szerint az eszközvásárlási program leépítésének ütemén gyorsíthatnak, havi 25-30 milliárd dolláros ütemben csökkenthetik, így már a tavaszi hónapokban teljesen ki is vezethetik, és megnyílhat a lehetőség a nyári kamatemelés előtt. Ugyanakkor hozzátehetik, hogy adott esetben módosíthatnak a terveken, jelenleg az egyetlen bizonytalansági tényező amire hivatkozhat a jegybank, az omikron-variáns. Amennyiben az optimista várakozásokkal szemben mégis súlyosabb megbetegedéseket fog okozni a következő időszakban, a Fed letérhet erről a pályáról, és későbbre tolódhat a kamatemelés.

Holnapután dönt az Európai Központi Bank is. Felfelé tolódtak az inflációs kockázatok az eurózónában is, ezt több döntéshozó jelezte a közelmúltban, az energiaárak emelkedése, a továbbra is fennálló ellátási problémák mind-mind emeli az inflációs várakozásokat. Hasonlóan az amerikai jegybankárokhoz, az EKB döntéshozói is az átmeneti jellegét hangsúlyozták, majd némileg finomodott a kommunikáció. A döntéshozók között törésvonal alakult ki az infláció jellegét illetően, így több jegybankár szerint hamarosan be kellene jelenteni a pandémiás-vészhelyzeti eszközvásárlási program végét. A múlt héten több jegybankár is megszólalt egy konferencián, ahol többen is amellett érveltek, hogy az eredeti terveknek megfelelően, márciusban be kell fejezni a programot. Csak abban az esetben szabad meghosszabbítani, ha az omikron-variáns jelentős gazdasági károkat okozna az eurózónában. Ezt legutóbb Christine Lagarde is megerősítette, ugyanakkor azt is leszögezte, hogy jövőre még semmiképpen nem várható kamatemelés az EKB-tól. Elképzelhető, hogy a PEPP kivezetésével egy átmeneti programot jelentenek be, vagy márciustól néhány hónapra megemelik a rendes eszközvásárlási program (APP) havi keretösszegét, mely jelenleg 20 milliárd euró, ezzel tompítva a negatív piaci hatásokat.

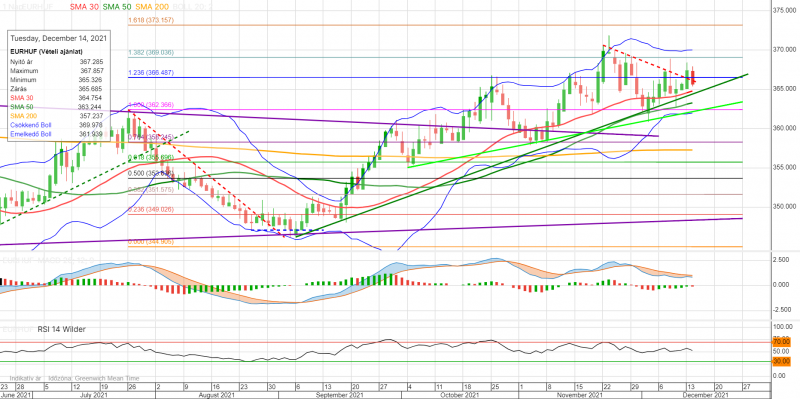

Óvatosságra int az euró-forint technikai képe. A folyamatos monetáris szigorítás ellenére nem tudott érdemben korrigálni a forint, továbbra is fontos támaszok felett mozog a jegyzés, melyek 365 közelében húzódnak. Ezt a szintet kellene szignifikánsan letörni egy komolyabb korrekcióhoz. Felül 369 közelében található egy fontos rövid távú ellenállási szint, áttörése esetén rövid időn belül elérhető lehet a 370-372-es tartomány, és akár új történelmi csúcsra is emelkedhetne az árfolyam. A holnapi amerikai kamatdöntő ülés is fontos lehet a forint szempontjából, amennyiben kemény üzeneteket küld a Fed, erősödhet a dollár, és gyengülhetnek a feltörekvő piaci devizák, többek között a forint is.