A forint gyengülése megijesztette az MNB-t?

A magyar gazdasági visszaesés üteme mindenképpen szükségessé teszi a monetáris lazítást, a továbbra is limitált infláció és nyomott szinten maradó inflációs várakozások lehetővé is teszik a kamatcsökkentést. De az MNB-nek figyelembe kell vennie a forint helyzetét is, így ahogy azt már több korábbi kommentben elhintették (Pl: Bihari) ezúttal - és várhatóan ez 2010-ben is így lesz - lasítottak a vágás ütemén.

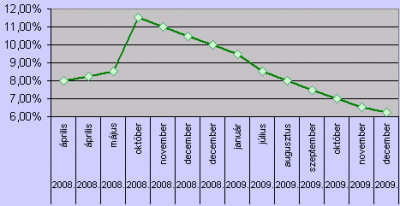

A jegybanki alapkamat alakulása (forrás: MNB, ProfitLine.hu)

Hiszen amennyiben az ország fundamentumaiban és kockázati prémiumában végbement javulást jócskán megelőzi a kamatcsökkentés üteme, az könnyen visszaköszönhet, ha nemzetközi piaci hangulat esetlegesen rossz irányt vesz és így elszállhat a forint árfolyama.

Egyébként a másodlagos állampapírpiaci hozamgörbe rövid vége is 25 bázispontos vágást árazott. Az elkövetkezőkben is legfeljebb 25 bázispontos vágásokra számítunk, 2010 közepére 5.5 százalékos alaprátát valószínűsítünk.

A döntést követően a másodpiaci állampapírhozamokban egyelőre nagy mozgást nem láthattunk, a forint 274.30-ig erősödött az euróval szemben, de ez elsősorban a dollár euróval szembeni 1.4360-ig való gyengülésének hatására történt, az euró/forint és az euró/dollár közötti negatív korreláció miatt. Valamelyest természetesen a forint javára, így maradó (25 bázisponttal) magasabb kamatkülönbözet is erősíti a hazai devizát. De annak ellenére, hogy az elemzői konszenzus 50 bázispontos lazítást valószínűsített, a piacokat inkább az 50 bázispontos vágás lepte volna meg, így nagyobb arányú forint erősödésre nem számítunk a nap későbbi részében.