Hogyan hat a magyar államra és a piacra a MOL papírok megvásárlása?

A vásárlás forrása

A vásárlás forrása tulajdonképpen az IMF-től már régóta lehívott, ennek fel nem használt hitelrésze. Mintegy 3 milliárd euró áll rendelkezésre így, ami a Magyar Nemzeti Banknál található kormányzati devizabetét formájában. Ez csökkenne le most 1,88 milliárd euróval. A kormányzati devizabetét korábban biztonsági tartalékként szolgált, arra az esetre, ha a nemzetközi piacon komoly feszültségek keletkeznének, és emiatt a magyar állam nem lenne képes devizakötvények kibocsátására. Az idei év korábbi részében a kormány azonban képes volt arra, hogy az idén lejáró, mintegy 4 milliárd eurót kitevő államadósságnak megfelelő összeget a piacról előteremtsen. Így az eddig biztonsági tartalékként kezelt, IMF hitelből származó devizabetétekre rövidtávon nincs szükség.

Hatás a költségvetésre, államadósságra, a forint árfolyamára

A lépés nem növeli sem a költségvetési hiányt, sem az államadósságot. Az államadósság még akkor növekedett meg, amikor az IMF hitelt felvette a magyar kormány, azonban, mivel ennek egy részét az állam még nem költötte el, így az adósság további növekedése nélkül rendelkezésre áll a vásárlásra az összeg. (Az IMF egyébként a mai napon közölte, hogy a kormány arra fordíthatja a forrást, amire legjobb belátása szerint szeretné.) A költségvetési hiány sem változik, mivel arról van szó, hogy az állam egyik eszközét (a Nemzeti Banknál található devizabetétet) „lecseréli” egy másik eszközre (MOL részvényekre).

Tulajdonképpen akkor sem változott volna a költségvetés hiánya, ha az állam újabb hitelfelvétellel teremtette volna elő a forrást a vásárlásra (ebben az esetben azonban az államadósság megnövekedett volna). A forint árfolyamára sincs hatással a lépés, mivel már meglévő devizaforrás terhére vásárol az állam.

Csökken a devizatartalék, tovább nő a fontossága a költségvetési kiigazításnak

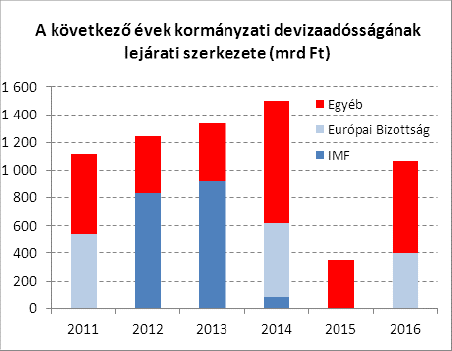

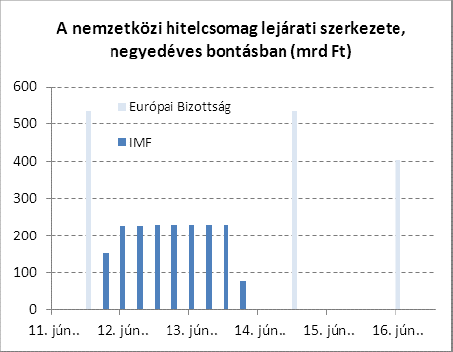

Összességében a devizatartalékot csökkentő lépéssel rövidtávon nem kell megnövekedett finanszírozási

kockázatokkal számolni. A következő években azonban jelentős devizakibocsátásokra van szükség a lejáró IMF, Európai Bizottság és piaci devizaadósság finanszírozására. A lenti ábrákon látható, hogy az elkövetkező években az idei devizalejáratoknál magasabb összegben járnak le források, amiket meg kell újítani, miközben az MNB-nél lévő devizabetét összege jelentősen lecsökkent. Összességében a lépés tovább növeli a tervezett költségvetési szigorító intézkedések fontosságát, hiszen biztonsági tartalék hiányában a finanszírozási kockázatok elméletileg nőnek, így a piac számára még fontosabb lehet, hogy a kormány valóban be tudja bizonyítani, hogy hosszabb távon is egyensúlyba tudja hozni a költségvetést.

Forrás: Erste Bank Hungary Zrt.