Bankmonitor: ezek a legolcsóbb lakáshitelek a kamatplafon indulása után

Az önkéntes kamatplafon híre október 3-án robbant be a köztudatba, ekkor jelentette be a Gazdaságfejlesztési Minisztérium, hogy önkénes kamatplafon alkalmazására kéri a bankokat. Ez intézkedés a bejelentés alapján két terméket érint:

-a lakáshitelek THM értéke nem haladhatja meg a 8,5%-ot;

-a piaci kamatozású vállalkozói forgóeszközhitelek kamata nem haladhatja meg a 12%-ot.

A változás a bejelentés alapján október 9-én, azaz a mai napon lép érvénybe. Az aktuális banki hirdetmények alapján a pénzintézetek nagy része csatlakozott az önkéntes kamatplafonhoz - derül ki a Bankmonitor elemzéséből. Ez pedig érdemi kamatcsökkenést eredményezett a lakáshiteleknél.

Számos pénzintézet a nála elérhető összes lakáshitelkonstrukcióra érvényesíti a kamatplafont. Emiatt egyes kamatperiódusok forgalmazását az adott bankok felfüggesztették. Ugyanakkor találni olyan bankot is, amelyik csak egyes speciális konstrukcióira alkalmazza az önkéntes kamatplafon szabályait, ezeknél a pénzintézeteknél a korábbi magasabb kamat mellett továbbra is lehet lakáscélú jelzáloghitelt igényelni.

Jelenleg a Bankmonitor információi szerint a következő bankok csatlakoznak a kamatstop intézményéhez: CIB Bank, Erste Bank, Gránit Bank, K&H Bank, MagNet Bank, MBH Bank, OTP Bank, Raiffeisen Bank, UniCredit Bank. (Az UniCredit Bank hirdetménye ITT érhető el közvetlenül)

Egy prémium ügyfél is 3,4 millió Ft-ot spórolhat a kamatplafon miatt

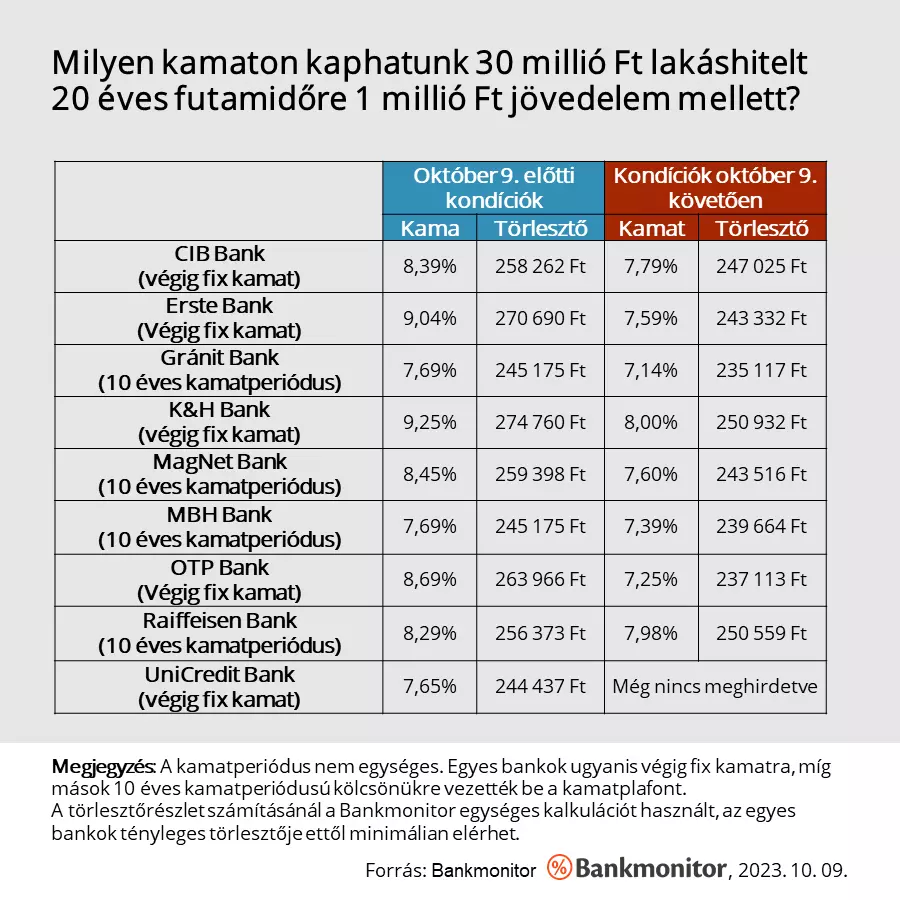

A Bankmonitor szakértői egy példán keresztül mutatják be a változás hatását: az adós 30 millió Ft lakáshitelt venne fel 20 éves futamidőre, az igazolt nettó jövedelme pedig 1 millió Ft. A szakértők arra voltak kíváncsiak, hogy ez a hiteligénylő mennyivel jár jobban az önkéntes kamatplafon indulását követően.

Október 9-től a legkedvezőbb ajánlat ebben az esetben a Gránit Banké, az induló kamatszint itt 7,14%, az ehhez tartozó törlesztőrészlet pedig 235 117 Ft. A második legjobb ajánlat 7,25%-os kamattal az OTP Banké, míg a harmadik helyre az MBH Bank futott be a maga 7,39%-os kamatával. A törlesztőrészlet a két konstrukciónál 237 113 Ft, illetve 239 664 Ft.

Az önkéntes kamatplafont követően a vizsgált bankok ajánlatainak átlagkamata 7,59%, az átlagos törlesztőrészlet pedig 243 407 Ft. A múlt heti ajánlatok kamatainak átlaga ezzel szemben még 8,35% volt, amihez 257 582 Ft-os törlesztőrészlet tartozott.

A kamatplafon tehát az adott esetben havi 14 ezer Ft megtakarítást eredményez, ami 5,6 százalékos csökkenés a havi költséget illetően. Ez 20 év alatt összességében 3,4 millió Ft megtakarítás.

Ki kell hangsúlyozni, hogy az egyes bankoknál a legkedvezőbb kamat elnyeréséhez nem ugyanazokat a feltételeket kell teljesíteni: van, ahol alacsonyabb jóváírás, vagy kisebb hitelösszeg is elég a legjobb kamat elnyeréséhez. Az is fontos, hogy a gyűjtésben szereplő kamatokat bizonyos esetekben még lehet egyedi kedvezményekkel tovább csökkenteni. Egyes bankok például jutalmazzák azt, ha alacsony energiaigényű, úgynevezett zöld lakást épít, vásárol valaki.

Mindezek miatt érdemes több bank ajánlatát is megvizsgálni, de jó megoldás lehet akár egy független szakértő segítségét igénybe venni, aki ismeri a bankok bírálati gyakorlatát.

10 százalékkal csökkenhet egy átlagos ügyfél törlesztőrészlete

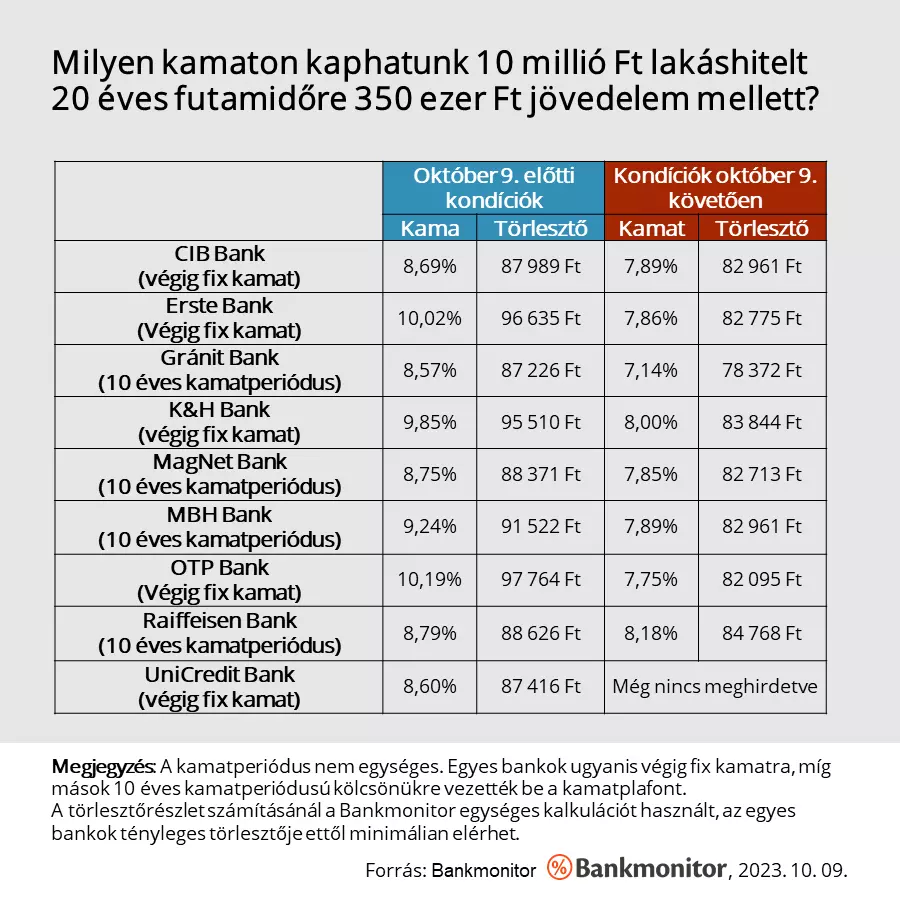

A magas jövedelmű, prémium ügyfelekért eddig is nagy volt a verseny, ami természetese a kamatokra is kihatott. Éppen ezért az önkéntes kamatplafonnak a hatása még nagyobb az átlagos jövedelműek esetében. Ezt a Bankmonitor szakértői egy 10 millió Ft összegű, 20 éves futamidejű lakáshitelen keresztül mutatják be, amelynél az adós igazolt nettó havi jövedelme 350 ezer Ft.

A legkedvezőbb itt is a Gránit Bank ajánlata: a kamat 7,14%, a törlesztőrészlet pedig 78 372 Ft. A második hely az OTP Banké 7,75%-os kamattal és 82 095 Ft-os törlesztővel. A dobogóra még a MagNet Bank fért fel, ott 7,85% a kamat és 82 713 F a törlesztőrészlet.

Hétfőtől a banki ajánlatok átlagkamata itt 7,82%, az ehhez kapcsolódó törlesztőrészlet pedig 82 561 Ft. Ezzel szemben múlt héten még 9,19%-os kamattal lehetett egy ilyen hitelt igényelni, a törlesztőrészlet pedig 91 229 Ft volt.

Vagyis havi 8 668 Ft-o spórolhat az, aki október 9-ét követően venné fel ezt a hitelt - ami a törlesztőrészlet 9,5%-a -, két évtized alatt a teljes megtakarítás pedig 2 millió Ft-ra hízna.

Lényeges a többi költség és a THM értéke

A cikkben szereplő kalkulációban a kamat és a törlesztőrészlet szerepel, ugyanakkor nagyon lényeges a kölcsönök induló díja, valamint a teljes költséget bemutató THM értéke is. Éppen ezért ezen adatok ismerete nélkül nem szabad dönteni.