Idén még jó éve lehet a magyar autóiparnak

Az autógyártók körében a vállalati felszámolási esetek aránya 2023-ban alacsony, 1,4 százalék volt, amely csökkenést mutatott a 2022-es 1,8 százalékos arányhoz képest. Ez a kedvező trend idén is folytatódhat, köszönhetően az új autóipari beruházásoknak (Audi, Mercedes, BMW, BYD), illetve a kormányzati stratégiának, amelynek célja, hogy Magyarországot a globális autóipari átalakulás és az elektromos járművekre történő átállás egyik legfontosabb helyszínévé tegye. Ezért nem meglepő, hogy az autógyártók és autóalkatrész gyártók körében a felszámolási esetek aránya 2024 első negyedévében 1 százalék alatt maradt. Bujdosó Tünde elsősorban azoknál az autóipari beszállítóknál lát emelkedő kockázatokat az idei év második felétől kezdődően, amelyek nagy mértékben a belsőégésű-motor technológiákba fektettek be korábban.

„Globálisan már érzékeljük a késedelmes fizetések, a fizetésátütemezések emelkedő számát, amely azt vetíti előre, hogy az év második felétől a fizetésképtelenségi esetek száma is várhatóan emelkedni fog” – figyelmeztet az Allianz Trade szakértője.

Egyre népszerűbbek az elektromos autók a magyarok körében is

Az Európai Unió gépjárműpiaca 2023-ban 13,9 százalékos bővüléssel zárta az évet, elérve a 10,5 millió darabos éves volument. Ezzel szemben Magyarországon 2023 decemberében az új személygépkocsi-regisztrációk száma 3,4 százalékos csökkenést mutatott az előző év azonos időszakához képest. Ugyanakkor év végén már érezhető volt a fordulat, hiszen a személygépkocsik és járműalkatrészek értékesítése 2023 decemberében 4,2 százalékkal nőtt 2022 decemberéhez viszonyítva.

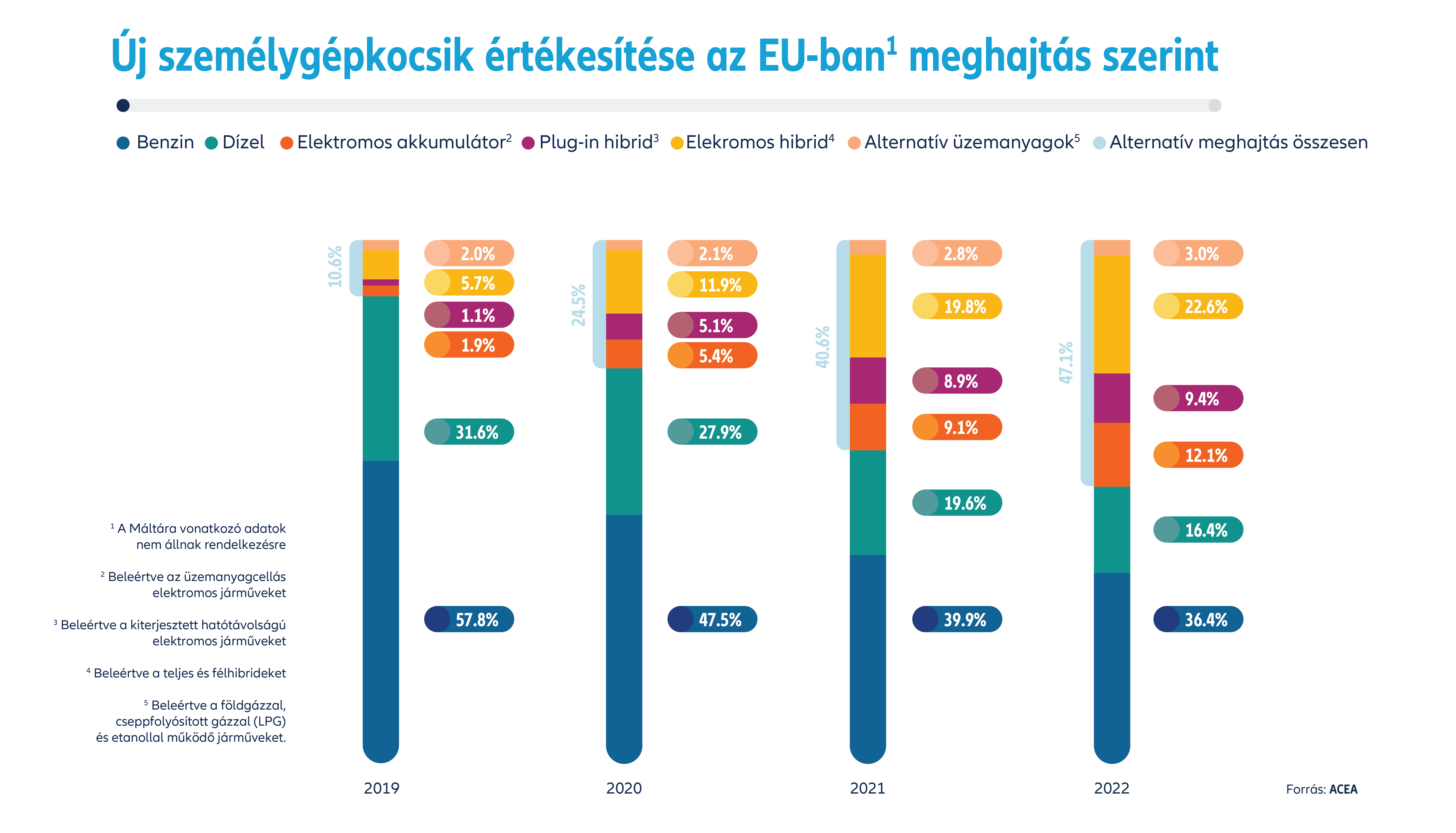

A magyar értékesítési adatokból is látszik, hogy hazánkban is egyre népszerűbb az elektromos és a hibrid meghajtás. Az európai adatok pedig azt mutatják, hogy az akkumulátoros-elektromos autók 2023-ban a vásárlók körében már a harmadik legnépszerűbb választásnak bizonyultak. Decemberben a piaci részesedésük a forgalomba állított autók alapján 18,5 százalékra ugrott, ami hozzájárult ahhoz, hogy az egész évre 14,6 százalékos részesedést érjenek el, megelőzve a dízelüzeműeket, amelyek 13,6 százalékon maradtak. A benzines autók 35,3 százalékkal megőrizték vezető helyüket, míg a hibrid-elektromos autók 25,8 százalékos piaci részesedéssel a második helyet foglalták el.

A hazai trendeket tovább elemezve elmondható, hogy a tavalyi visszaesésnek köszönhetően az autókereskedők körében a felszámolások aránya duplájára, 11 százalékra nőtt 2023-ban a megelőző év 5 százalékához képest. Ugyanakkor a magyar járműpiac fordított idén, nagyon erősen kezdte a 2024-es évet, és az Allianz Trade szakértője szerint minden adott a további fellendüléshez. A személygépkocsik piaca jól teljesített, különösen az elektromos autóké: az első négy hónapban mintegy 7000-rel több személygépkocsit helyeztek forgalomba, mint 2023-ban vagy akár 2022-ben. Ezzel párhuzamosan az autókereskedők körében a felszámolások aránya 2024 első negyedévében enyhén csökkent 2,1 százalékra, szemben a 2023 első negyedévi 2,7 százalékkal.

730 ezer európai munkahely sorsa kérdéses

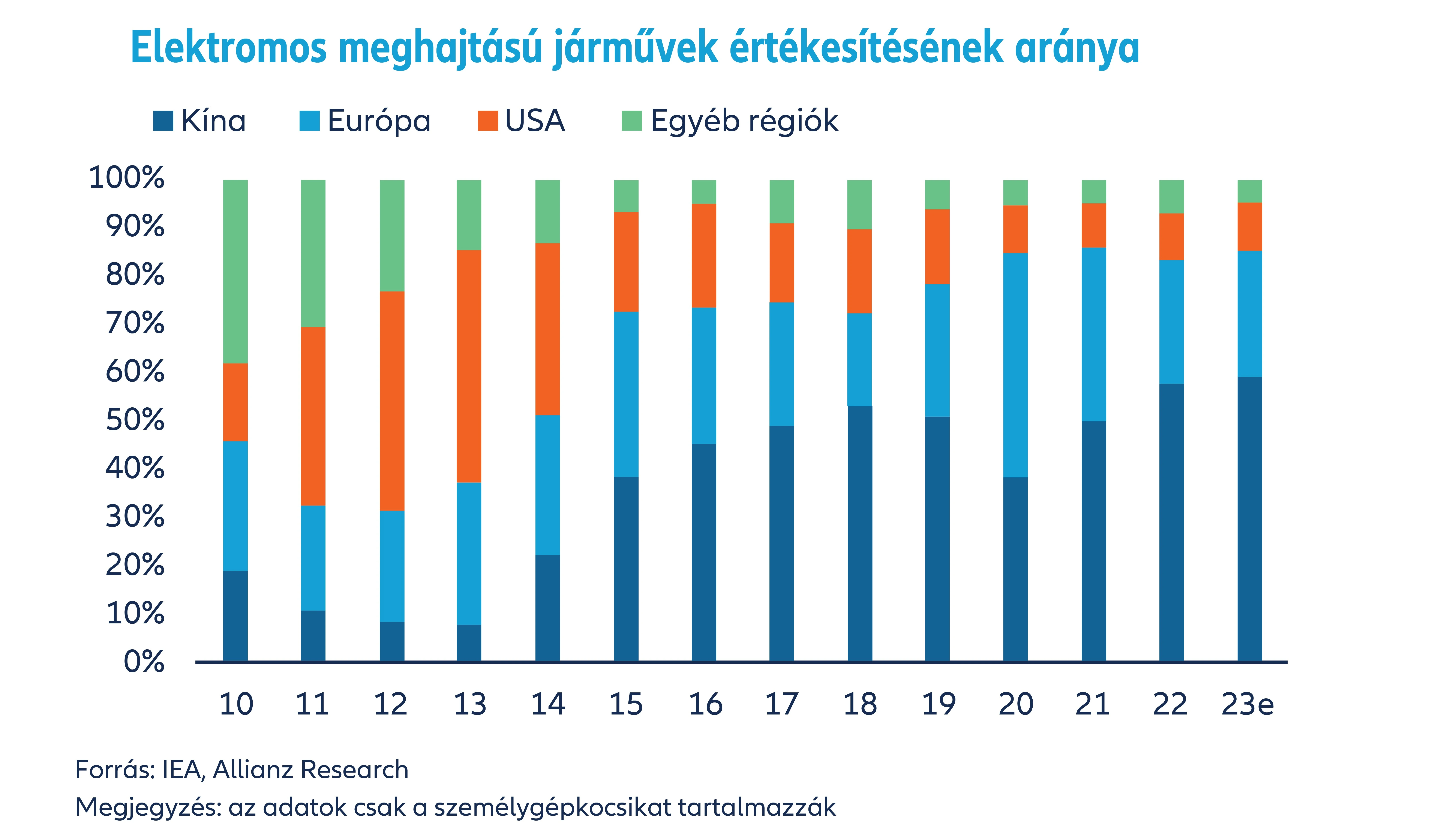

„Az európai, és az attól jelentős mértékben függő magyar autóipar növekedési kilátásait három tényező fogja befolyásolni a következő években: a meghajtás-technológiák alakulása, az uniós előírások változásai és a kínai gyártók térhódítása és piaci reakciói” – állítja Bujdosó Tünde, aki szerint a kereslet alakulása alapján, és figyelembe véve, hogy a szigorodó CO2-célkitűzések csak 2035-ben lépnek életbe, az elektromos autók értékesítésének növekedése Európában várhatóan a legalacsonyabb lesz a három legnagyobb piac (USA, Kína) közül. Az előrejelzések szerint az eladások 2024-ben mintegy 3,5 millió darabot érnek el, ami az előző évhez képest szerény, kevesebb mint 10 százalékos növekedést tükröz, szemben a Kínában várható 30 százalékos, és az Egyesült Államokban prognosztizált 20 százalékos növekedéssel.

Az európai gazdaság és ezzel együtt hazánk számára is a fő kockázati tényező a kínai autógyártók növekvő versenye mind Kínán belül, mind a nemzetközi - és főképpen az európai - piacokon. Mivel Európa nyitottabb a nemzetközi versenyre, és az európai cégek vannak leginkább jelen Kínában, Bujdosó Tünde úgy véli, hogy az európai cégeket fenyegeti leginkább a piaci részesedésvesztés az elkövetkező években. Ez pedig Magyarországot is érinteni fogja.

A németországi autóipari csődök száma eddig viszonylag mérsékelt maradt más országokhoz, például Franciaországhoz és az Egyesült Királysághoz, valamint az országon belüli más ágazatokhoz képest. Az emelkedő tendencia (+13% y/y 2023-ban) azonban megerősíti, hogy több cég küzd az ágazatban bekövetkezett változásokhoz való alkalmazkodással. Ami a foglalkoztatást illeti, mivel egy elektromos autó kevesebb alkatrészből áll, az Allianz Trade becslései szerint a gyártási szegmensekben működő vállalatok 30 százalékkal kevesebb emberrel működhetnek a jövőben. Ez 730 ezer munkahelyet jelentene az Európai Unióban, ezen belül legalább 260 ezer munkahely kerül veszélybe Németországban. Mivel a magyar járműgyártás német kitettsége magas, ezért ennek hazánkra nézve is komoly következményei lesznek.

A kínai piaci inváziónak is vannak korlátai

Kína jelentős helyzeti előnybe került az elektromos autók piacán és bomlasztó erőként lépett fel, kihívás elé állítva a hagyományos autóipari nagyvállalatokat. Ugyanakkor a geopolitikai feszültségek, az elektromos autók iránt év eleje óta tapasztalható keresletcsökkenés, a Tesla által indított árverseny, illetve a szabályozási és esetleges importkorlátozási bizonytalanságok megtörhetik a kínai expanziót. Bujdosó Tünde kiemelte: a kínai cégek hatalmas beruházásokat hajtottak végre az elektromos technológiába, és a nyersanyag-finomítástól az autógyártásig bővítették gyártási kapacitásaikat, ugyanakkor a globális kereslet lehűlésével a teljes ellátási láncban felmerült a túlkapacitás problémája. Kínában az elektromos akkumulátorok gyártási kapacitása messze meghaladta a hazai keresletet, az autógyártók körében pedig a teljes kapacitáskihasználtság 2019 óta 50 százalék alatt mozog.

Mivel a belföldi piacon fokozódik a verseny, és a kapacitások felhalmozódnak, számos kínai autógyártó a nemzetközi terjeszkedést tette prioritássá. A növekvő geopolitikai feszültségek azonban alááshatják erőfeszítéseiket, és csökkenthetik nyereségességüket. „Arról nem is beszélve, hogy az akkumulátortechnológia gyors fejlődése, különösen a szilárdtest-akkumulátorok, a nátriumion akkumulátorok és a szilícium-anódok fejlődése megingathatja Kína domináns pozícióját az akkumulátor-ellátási láncban” – emlékeztet az Allianz trade szakértője.

A szabályozás és a politika még felforgathat mindent

Még egyáltalán nem eldöntött, hogy milyen meghajtás milyen gyorsan válik dominánssá. Miközben a dízel háttérbe szorulása látványos, addig a vártnál lassabb lehet a benzines autók iránti kereslet csökkenése, illetve a hibrid autók és a teljesen elektromos meghajtású járművek közül egyelőre még az előbbi jóval népszerűbb. A kezdetben erőteljes szabályozások is lekövették ezt a piaci igényt. Az Európai Unió az új, fosszilis üzemanyaggal működő járművek értékesítésére vonatkozó 2035-ös tilalomban kivételt tett az e-üzemanyagok számára, míg az Egyesült Királyság a fosszilis üzemanyaggal működő járművekre vonatkozó hasonló tilalmat 2030-ról 2035-re halasztotta. Az Egyesült Államokban pedig az idei elnökválasztás eredménye lehet hatással az EV-átállásra a világ második legnagyobb autópiacán.

„Ezek a fejlemények is irányítják a technológiai harc, a szabályozási döntések, a piaci dinamika és a geopolitikai tényezők bonyolult kölcsönhatásait, a globális autóipar zöld átalakulását, és ezt a transzformációs kockázatot a szektor és a kapcsolódó szektorok elemzésekor mint fontos tényezőt figyelembe kell venni” – hangsúlyozza Bujdosó Tünde.