Infláció, forint és piacok

Azon kívül, hogy az élelmiszerárak 7,1 százalékra tovább emelkedtek a januári 6 százalékról, az is különösen fájdalmas, hogy a maginfláció is tovább gyorsult az előző havi 5,8 százalékról 6,2-re.

Ami számomra eléggé különös, hogy miközben a nemzetközi piacon egy év alatt 1 százalékkal csökkent a gabonafélék ára, addig itthon a liszt ára kiugró mértékben, 44,3 százalékkal emelkedett. (Ez különben nem új keletű dolog, már az előző hónapokban is ez látszott.)

Mindeközben a nemzetközi piacokon az emelkedő tej és étolaj árakat gyakorlatilag leköveti a magyar piac. Persze nem csak az élelmiszerárak húzták az indexet, hanem a szolgáltatások ára is, ami a januári 8,5 százalékról 9,2-re gyorsult.

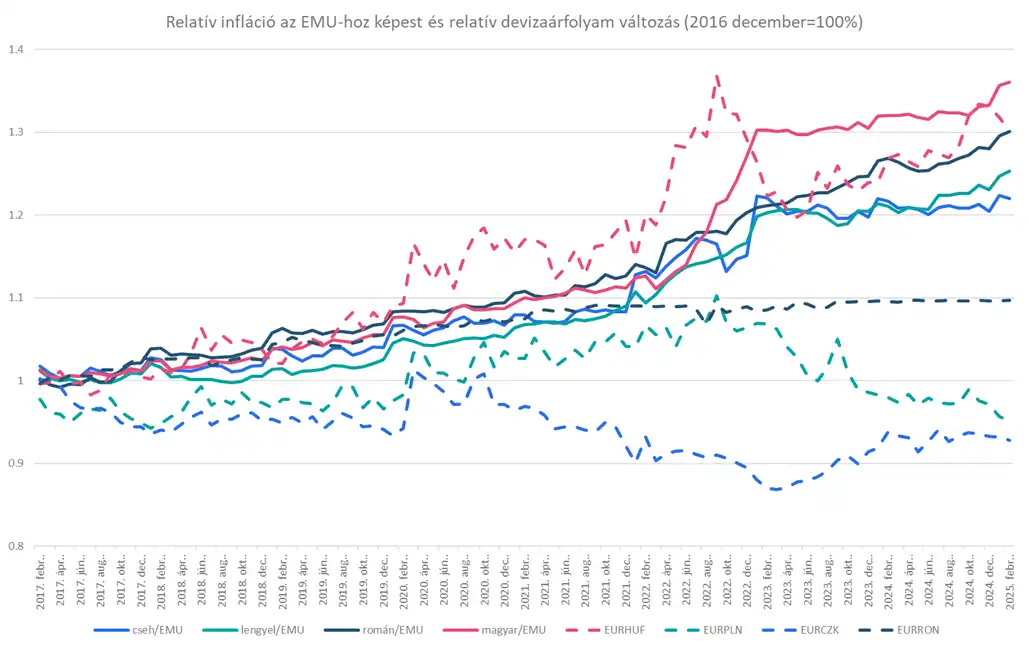

Mivel az eurózónás havi infláció 0,5, a magyar pedig 0,8 százalék volt, ezért az egyszerű modellünk alapján kalkulált vásárlóerő szerinti EURHUF egyensúlyi árfolyam tovább emelkedett 420 fölé.

Mindeközben a forint továbbra is jól viselkedik, ami valószínűleg – legalább részben – a dollár gyengülésnek tudható be. A magyar fizetőeszköz egyébként március elején levált a régiós devizákról, és az elmúlt másfél hétben közel 2 százalékos erősödést tudott felmutatni a zlotyihoz vagy a cseh koronához képest.

Ez talán a forint nagyobb volatilitásához köthető, ami korábban a dollárerősödésre adott nagyobb gyengülés után most a dollárgyengülésre adott nagyobb erősödést mutató válasznak tudható be.

Régiós devizák vásárlóerő paritáson számított relatív egyensúlyi árfolyamai és a relatív árfolyamok az euróhoz képest

Forrás: Bloomberg, Erste

S akkor beszéljünk a tegnapi zuhanásról, amely szerintem egyértelműen a túlárazott piacra érkezett bizonytalanságnak tudható be. Ennek egyik első jele a rekord mértékű januári külkereskedelmi hiány adat volt, amely az Atlantai Fed nem hivatalos GDPNow matematikai modellszámítása szerint az USA első negyedéves GDP-jét 2,4 százalékos csökkenésbe küldte.

A hatalmas, történelmi mértékű havi deficit oka pedig az import megugrása volt a várható vámemelések miatt. Aztán persze más tényezők is megerősítették ezt a számot, s az elmúlt napokban számos elemzőház csökkentette a GDP előrejelzését. A magasan árazott és romló gazdasági kilátás okozta kombináció hatását pedig nem kell magyaráznunk. Az esésben élen jártak az elmúlt cirka másfél évben jelentősen felülteljesítő növekedési részvények. Éppen ezért érdemes megint ránéznünk a mérőműszerünkre.

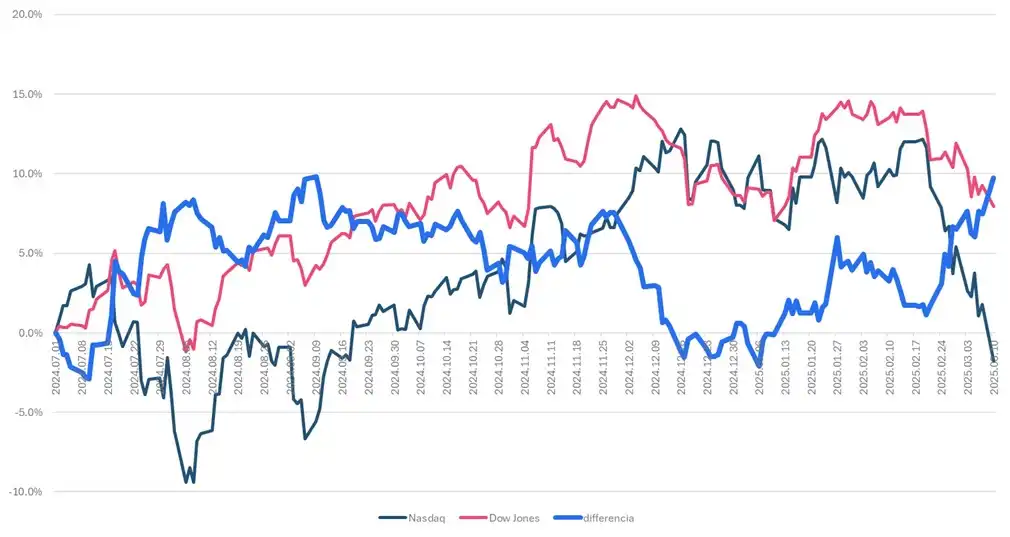

Value versus growth

Forrás: Bloomberg, Erste

A tegnapi nagy esést követően az érték alapú befektetéseket reprezentáló Dow Jones és a növekedési részvényeket reprezentáló Nasdaq indexek közötti terpesz értéke 9,7 százalékra emelkedett, ami meghaladja a Dow Jones tavaly július óta mért emelkedését, a Nasdaq csökkenésénél pedig még egyértelműbben jobb eredmény. Így ez a „pozíció” lett a legélesebb kés a fiókunkban.

Korábban azt gondoltuk, hogy a 200 napos mozgóátlag meg a technikai szint legalább egy kis időre megálltja az esést. Hát, ez egy napig tartott, s mostanra már jóval a 200 napos átlag alatt van az S&P500 index.

Az MACD és az RSI alapján is eléggé túladottnak tűnik, miközben 5.400 pont környékén láthatunk egy támaszt. Szóval, a negatív hangulat ellenére is azt mondanám, hogy a közeljövőben jöhet valamiféle megnyugvás a piacon. Persze csak tisztán technikai alapon. (forrás: ERSTE)