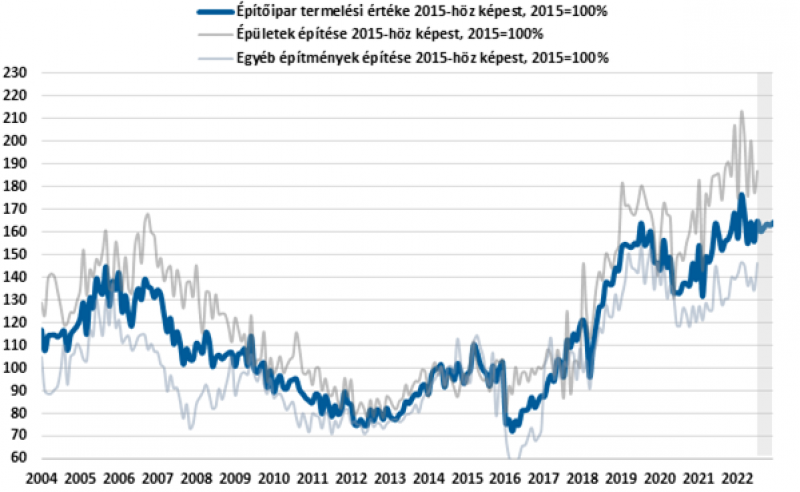

Júliusban 3.0%-kal nőtt az építőipar

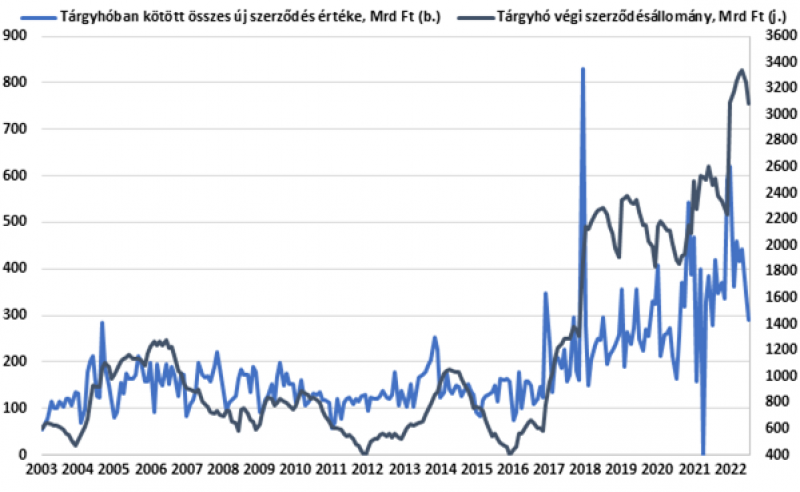

Épületek építése főcsoportban 0.5% volt a növekedés, az egyéb építmények esetében pedig 7.0%-kal volt magasabb a termelés. 20%-os éves csökkenés után épületek esetében új szerződést 138 milliárd forintért kötöttek a hónapban, a szerződésállomány pedig 1163 milliárd forint volt, ami árhatástól megtisztítva 15%-kal alacsonyabb állományt jelent az előző évhez képest. Egyéb építmények (infrastrukturális beruházások) kategóriában éves alapon 13%-os csökkenés után 154 milliárd forintnyi új szerződés került aláírásra a hónapban, az állomány pedig 1918 milliárd forint volt, ami 12%-os éves volumennövekedést jelent.

Az egy hónappal korábbi megtorpanás után júliusban némi korrekciót mutat az építőipar, de a havi változások volumene is rendkívül ingadozó, így továbbra is igaz, hogy egy ilyen volatilis teljesítményű iparág esetében egy-két hónapnyi adatból nem érdemes tartós trendet felrajzolni. A drágulás továbbra is igen erőteljes az iparágban, elsősorban az építőanyagok árnövekedése miatt 2022 II. negyedévben 27.7-19.0%-kal nőttek az iparági termelői árak éves alapon, az előző negyedévhez képest pedig tovább gyorsulva, 7.6%-kal emelkedtek.

Bár a szerződésállományok alapján rövid-középtávon továbbra is elegendő megrendelés látszik az építőiparban, az új szerződések volumene már érezhetően csökken és iparági szereplők egyöntetű véleménye is az, hogy jelentős kihívások előtt áll az iparág idén ősztől, az elszabadult anyagárak, energiaárak, ugrásszerűen növekvő finanszírozási költségek, csökkenő magán- és állami kereslet mind a lassulás irányába mutatnak.

A jelenleg rendelkezésre álló adatok alapján becslésünk szerint idén 6% körüli lehet az iparág éves növekedése, a következő egy évben a folyamatban lévő lakossági építkezési, felújítási és állami megrendeléstömeg elegendő volument biztosít. Azonban az alapanyag ellátás problémai, a globális alapanyaghiány, a rapidan növekvő költségek, a finanszírozási költségek látványos emelkedése és a várhatóan csökkenő állami megrendelési volumen a jövő évtől bizonytalanságot és lassulást okozhat az iparágban.

A továbbra is dübörgő ipari, logisztikai építkezések mellett szerepe van az jelentős volument képviselő állami fejlesztéseknek és az államilag támogatott otthonteremtési és felújítási támogatásoknak is a jelenlegi még erős keresletben, és a szerződésállományok szintje is magasan tartózkodik egyelőre, bár a legutóbbi információk szerint ebben jelentős szerepe volt a meglévő szerződések átárazásának is.

Keresleti oldalról a lakáshitel kihelyezések továbbra erős szintet mutatnak, viszont a hitelkereslet fokozatos lassulása elkerülhetetlen a jelenleg kialakuló piaci kamatszintek mellett, viszont a hazai befektetési célú ingatlanvásárlások egyelőre erősödnek a megugró inflációs környezetben. A kivitelezési anyagköltségek piaci információk alapján az év elején várt 10% körüli áremelések helyett nem ritkán 25% körüli mértékben növekedtek a negatív globális fejleményekre és az áruhiányra hivatkozva – a szigetelőanyagok esetében a kialakult energiaárak esetében még nagyobb árnövekedés és hiány valószínű -, amik értelemszerűen vezethetnek a beruházások csúszásához és az új megrendelések csökkenéséhez.

Kérdéses, hogy milyen árszintet fog még elbírni a hazai építési piac, lesz-e kereslet ezeken az árszinteken, de jelenleg minden fejlemény abba az irányba mutat, hogy számottevő keresletcsökkenése kell felkészülnie az iparágnak a jövő évtől, de a megrendelésállományok szintje némileg képes lehet ezt ellensúlyozni. (forrás: Magyar Bankholding elemzés)