Készüljön fel az év végi adóhatáridőkre és változásokra!

A gyermeket nevelő szülők – a Kormány egyik idei családtámogatási döntése értelmében – visszakaphatják a 2021. évre befizetett személyi jövedelemadójuk bizonyos részét, amennyiben megfelelnek a feltételeknek. Ők az ún. VISSZADO nevű nyomtatványon 2021. december 31-ig tehetnek nyilatkozatot a visszatérítés kiutalásához szükséges adataikról annak érdekében, hogy a NAV 2022. február 15-ig a kiutalást teljesíteni tudja. Nem kell benyújtania a nyomtatványt annak a szülőnek, akinek a részére a családi pótlékot folyósítják, mert ez esetben a MÁK-on keresztül a NAV rendelkezik már a kiutaláshoz szükséges adatokkal. Az szja-visszatérítést a Magyarországon kiküldetés keretében munkát végző külföldi magánszemélyek is igényelhetik.

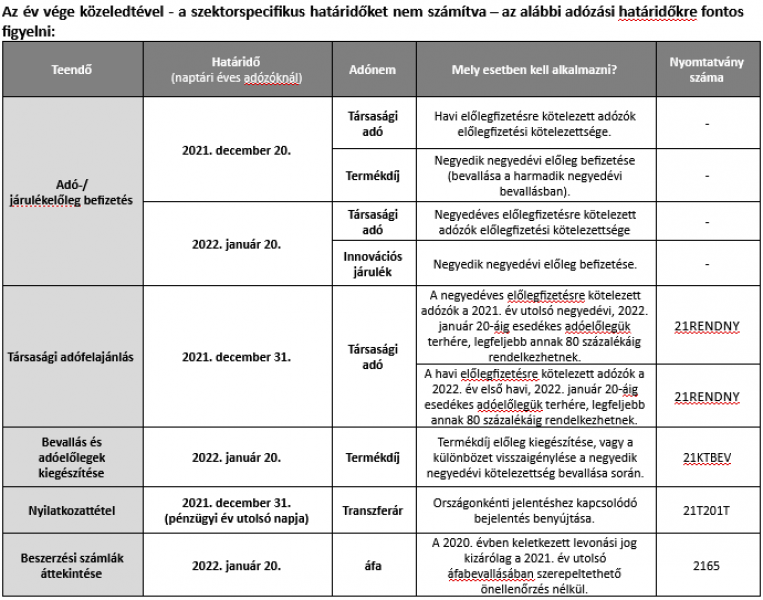

Több adózással összefüggő témában is kiemelten fontos határidő 2021. december 20. és december 31. A Mazars szakértői összeállították a listát, hogy mire érdemes figyelni az év vége előtt és 2022 januárjában.

Adózási határidők

Országonkénti Jelentéshez kapcsolódó bejelentés

A naptári üzleti évvel rendelkező vállalatcsoportok magyarországi tagvállalatainak 2021. december 31-ig kell az Országonkénti Jelentéshez („CbCR”) kapcsolódó éves bejelentési kötelezettségüket teljesíteniük a 2021-es évre. A bejelentési kötelezettség azokat a magyar társaságokat érinti, akik egy olyan multinacionális vállalatcsoport tagjai, amelyeknek az éves konszolidált bevétele eléri a 750 millió eurót, függetlenül a magyar jelenlét nagyságrendjétől. Az adózó ebben nyilatkozik arról, hogy saját maga nyújt be Országonkénti Jelentést, vagy nem kötelezett Országonkénti Jelentés benyújtására, és hogy helyette melyik másik csoporttag teljesíti ezt a kötelezettséget.

NAV törzsadatok ellenőrzése

Kapcsolt vállalkozások vonatkozásában többféle bejelentési kötelezettség is felmerülhet. Amennyiben pl. kapcsolt vállalkozásunkkal lépünk szerződéses viszonyba, az első szerződéskötéstől számított 15 napon belül be kell jelenteni az Adóhatóságnak a másik fél adatait, illetve a kapcsolt vállalkozási viszony megszűnését is. Ezt követően érdemes azt is megnézni, hogy minden dokumentáció-köteles kapcsolt ügylet esetében elkészültek-e a transzferár dokumentációk, mert azok elmulasztása esetében nyilvántartásonként és évenként 2 millió forint bírság szabható ki.

A 2020. évben keletkezett áfalevonási-jog érvényessége

Az Áfa törvény 153/A. §-ának 2016. január 1-jével történt módosítása miatt, a 2021. decemberi, illetőleg a 2021. IV. negyedéves, vagy éves bevallás esetén a 2021. évi áfabevallás benyújtása előtt fontos megvizsgálni az áfa analitikát és a beszerzési számlákat is. A szabály alapján a fizetendő adó csak az ugyanazon adómegállapítási időszakban keletkezett levonható áfával, vagy ezt megelőzően keletkezett, de legfeljebb a tárgyidőszakot magában foglaló naptári évet megelőző egy naptári éven belül keletkezett levonható áfa összegével csökkenthető.

„A levonási jog persze megmarad, azonban ahhoz, hogy a 2020-ban keletkezett levonható áfával csökkentsük a fizetendő adónkat, szükség lesz majd a teljesítési időpont szerinti áfa bevallási időszak önellenőrzésére. Éppen ezért érdemes a 2020-as teljesítési dátummal rendelkező, eddig levonásba nem helyezett beszerzési számlákat a 2021. decemberi, a 2021. IV. negyedéves, vagy a 2021. évi éves áfabevallásban szerepeltetni.” – javasolja dr. H. Nagy Dániel, a Mazars adóigazgatója.

2022-től csökkentik a KIVA adókulcsát

A 2021-től könnyített belépési korlátok után újabb változásokkal szeretnék a KIVA-t népszerűsíteni. Az árbevételre és a mérlegfőösszegre vonatkozó belépési értékhatárt egymilliárdról hárommilliárd forintra emelték, és az adóalanyiság a korábbi hárommilliárd helyett csak hatmilliárd forintos árbevétel esetén szűnik meg. 2022-től a KIVA adókulcsát a korábbi 11 százalékról 10 százalékra csökkentik. Azoknak a több üzleti szolgáltatást is végző társaságoknak, ahol a piac diktálta tempó miatt magasak a bérköltségek, érdemes ismét megfontolniuk a KIVA-ra történő áttérést. A KIVA ugyanis kiváltja a személyi jellegű kifizetések utáni 13 százalékos szociális hozzájárulási adót (hiszen a tervek szerint jövő évtől 13 százalékra csökkennének a bérek után fizetendő munkáltatói terhek), továbbá a 9 százalékos társasági adót sem kell a teljes adóévi eredményre kifizetni: a KIVA csak a tőkekivonásokat, így a ténylegesen kivett osztalékot adóztatja.

„Azt tanácsoljuk, hogy ha ezen adónem mellett döntenek, a KIVA hatálya alá történő bejelentkezést az üzleti év végére időzítsék, tekintettel arra, hogy a társasági adóról a KIVA-ra való áttérés egyben új üzleti évet is jelent, ily módon – egy évközi áttéréssel ellentétben – elkerülhető egy újabb beszámolókészítési kötelezettség és az ezzel járó többletköltség.” – tette hozzá dr. H. Nagy Dániel.

Tényleges tulajdonosok „UBO” (ultimate beneficial owner) nyilvántartása

Idén hívták életre a tényleges tulajdonosok központi nyilvántartását. A nyilvántartáshoz történő

adatszolgáltatás ugyan a fizetési számlát vezető pénzforgalmi szolgáltatók feladata, ugyanakkor a

számlavezetők felé történő adatszolgáltatásért maguk a cégek felelnek. A belső szabályzatok év végi frissítésekor javasolt módosítani a releváns belső szabályzatokat az UBO kapcsán, amiben rögzítik a tényleges tulajdonosi nyilvántartásba történő adatszolgáltatáshoz kapcsolódó feladatokat és felelősöket.

Köztartozásmentes adózói adatbázis (KOMA)

Még mindig sokak előtt ismeretlen az a lehetőség, hogy magánszemélyek és cégek plusz adminisztrációtól kímélhetik meg magukat, amennyiben jelentkeznek a KOMA adatbázisba (Köztartozásmentes adózói adatbázis). Az adatbázisban való szereplés ugyanis helyettesíti a nullás igazolást (erre pl. közbeszerzési eljárásoknál vagy CSOK, otthonfelújítási támogatás, lakossági napelemes pályázat esetén van szükség), de mentesít az EKÁER kockázati biztosíték nyújtása alól is.