Vártnál jobb eredmény az OTP-től

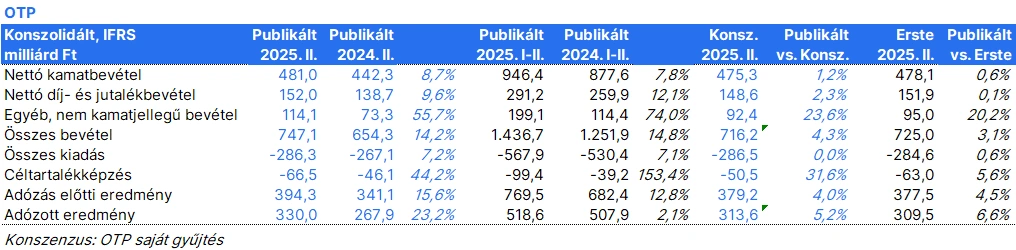

A nettó profit éves szinten 23%-kal 330,0 milliárd forintra nőtt 2025 második negyedévében, 5%-kal meghaladva a piaci konszenzust. Az első hat hónapban 518,6 milliárd forint volt a nettó nyereség, ami 2%-os növekedés éves szinten. A ROE 25,6% volt a második negyedévben és 20,3% az első félévben. A vártnál jobb eredmény elsősorban az egyéb nem kamatjellegű bevételeknek volt köszönhető.

A nettó kamatbevétel az előző negyedévhez képest 3%-kal 481 milliárd forintra nőtt 2025 második negyedévében (+9% éves szinten). Ez kissé meghaladta az előrejelzéseket. A növekedést az üzleti volumenek és a 2025 második negyedévében enyhén bővülő nettó kamatmarzs (+4 bázisponttal negyedévente 4,31%-ra) eredményezte.

A nettó díj- és jutalékbevétel megfelelt az Erste várakozásának, éves szinten 10%-kal 152 milliárd forintra nőtt. Az egyéb nem kamatjellegű bevételek nagyon erősek voltak, 114 milliárd forintra nőttek 2025 második negyedévében, és jóval meghaladták a várakozásokat. Ebből 20 milliárd forint a MOL osztalékából és saját részvény swapjából, 6 milliárd forint pedig a PortfoLion magántőke-alapok befektetéseinek átértékeléséből származott, míg az orosz hozzájárulás ezen a soron több mint kétszeresére, 44 milliárd forintra nőtt 2025 második negyedévében.

A működési költségek 7%-kal nőttek éves szinten 2025 második negyedévében; ez összhangban volt az előrejelzésekkel.

A kockázati költségek magasabbak voltak az előrejelzésnél, 66,5 milliárd forintot tettek ki 2025 második negyedévében, így lényegében megduplázódtak negyedéves összevetésben. Különösen Oroszországban, Szerbiában és Magyarországon könyveltek el magasabb hitelkockázati költségeket. A jelzálogkamat-plafon kiterjesztése 4 milliárd forinttal növelte ezt a sort, 9 milliárd forint pedig a vállalati kitettségekre képzett további céltartalékhoz kapcsolódik (amerikai vámok várható negatív hatása). A problémás hitelek aránya (stage 3) 0,1 százalékponttal 3,4%-ra javult negyedéves összevetésben.

A hitelállomány növekedése 4% az első negyedévhez képest (teljesítő, árfolyamszűrten; 2025 első félév: +7%). A lakossági hitelállomány tovább nőtt: jelzáloghitelek +4% negyedévente, fogyasztási hitelek +5% negyedévente; betétek +2% negyedévente.

A CET1 mutató stagnált, 18,0% maradt 2025 második negyedévében.

A menedzsment nagyrészt megerősítette az idei kilátásokat. A vezetőség nem számít érdemi javulásra a működési környezetben. A hitelállomány növekedése meghaladhatja a 2024-es 9%-ot (árfolyamszűrt, organikus); a nettó kamatmarzs (NIM) hasonló lehet a 2024-eshez, a költség/bevétel arány közel lehet a tavalyi 41,3%-hoz (korábban annál valamivel magasabbra számított a bank). A hitelkockázati költségráta meghaladhatja a 2024-es 38 bázispontot (korábban is hasonlóra számítottak). A ROE alacsonyabb lehet, mint 2024-ben (23,5%) a várható tőkeáttétel-csökkenés miatt.

Az Erste elemzője úgy véli, hogy erős lett az OTP eredménye, és felülmúlta a piac eleve magas várakozásait is. Az adózás előtti eredmény 4%-os növekedése azonban kizárólag a vártnál magasabb egyéb, nem kamatjellegű bevételeknek köszönhető, amelyek volatilisek és nehezen előrejelezhetők.

Minden más sor nagyjából a várakozásoknak megfelelően alakult. A kockázati költségek magasabbak voltak a konszenzusnál, de itt a 2025 második negyedévében elszámolt kockázati költségek nagy részét előretekintő céltartalékok tették ki, és az OTP portfolióminősége stabil maradt. A hitelállomány növekedése stabil, a lakossági szegmensben jó, míg a vállalati és kkv szegmensekben továbbra is lassú.

Az eszköznövekedéshez Üzbegisztán is hozzájárult, ami pozitív fejlemény, és annak a jele, hogy a dolgok jól alakulnak az országban. Oroszország a legjövedelmezőbb külföldi leányvállalat, a nettó nyereség közel megduplázódott az előző évhez képest, elérve a 108 milliárd forintot 2025 első félévében.

A negyedéves összehasonlításban az OTP eredménye megugrott, mivel az első negyedévet torzították a bankadók és a szabályozási költségek, különösen Magyarországon, miközben a bank profitál a magyar bankokra kivetett különadó második negyedik negyedéves csökkenéséből.

Az Erste elemzője összességében erősnek ítéli az eredményeket, de a részvényárfolyam is emelkedett. Az OTP részvényei továbbra is diszkonttal kereskednek a versenytársakhoz képest, ami arra utal, hogy a 28 000 forintos célárfolyamon túl is van emelkedési lehetőség.