XRP vs. Digitap ($TAP): A harc 2026 legjobb banki tokenjének címéért

A Ripple bejelentette, hogy kivonul a lakossági piacról, és a letétkezelésre, pénzügyi tartalékokra és brókerszolgáltatásokra összpontosít. Ezzel szemben a Digitap sokkal gyakorlatiasabb altcoinként tűnik ki: élő applikációval, Visa-kompatibilis fizetésekkel, rugalmas KYC-szabályozással és lakossági ügyfélfókusszal rendelkezik.

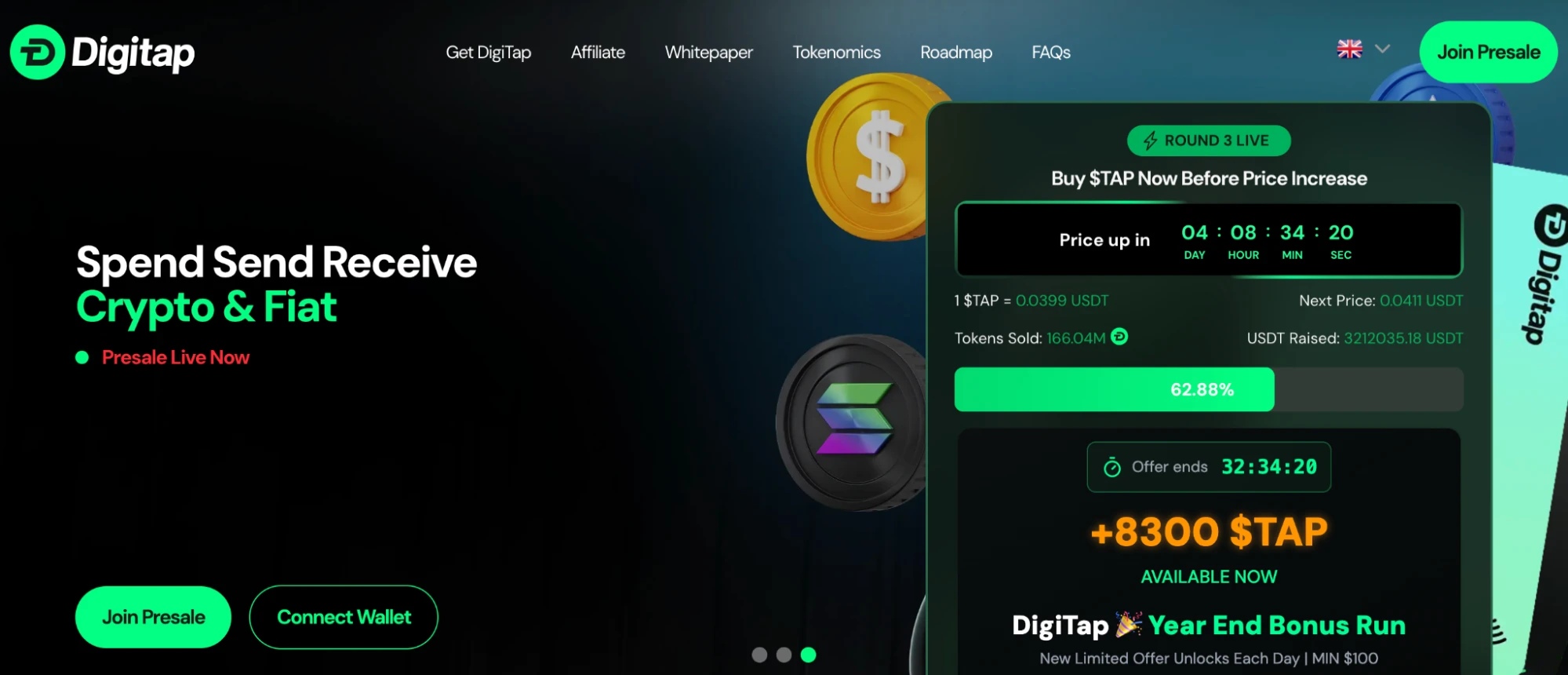

A banki ökoszisztémák között a Digitap lehet 2026 legígéretesebb kriptovalutája. Az innovatív kripto előértékesítés már 2025 negyedik negyedévében több mint 3,2 millió dollárnyi bálna-befektetést vonzott be.

Az XRP banki narratívájának strukturális korlátai

Az XRP már régóta pozicionálja magát határokon átnyúló fizetésekre szolgáló hídként, pénzügyi intézményeket és likviditásszolgáltatókat célozva meg. Bár ez a fókusz segített az indulásnál relevanciát szerezni, az adaptáció nagyrészt intézményi szinten maradt, így a hétköznapi felhasználók alig lépnek vele kapcsolatba. A Hidden Road felvásárlása és az azt követő Ripple Prime márkanévre történő átállás tovább hangsúlyozza a lakossági piactól való eltávolodást és az intézményi szektor preferálását.

Ennek következtében az XRP hasznossága inkább elméleti, semmint kézzelfogható a lakossági felhasználók számára.

Az árfolyammozgás szintén tükrözi ezeket a korlátokat. Az XRP nehezen tud tartós növekedést produkálni, a ralit többnyire külső hírek generálják, nem pedig a hálózat organikus használata. Ez a fajta függőség stagnálási időszakokat eredményez, amikor a birtokosok katalizátorokra várnak, ahelyett hogy a folyamatos használatból profitálnának.

Ahogy a banki infrastruktúra fejlődik, egy szűk, intézményközpontú modellre való támaszkodás korlátozhatja a növekedési potenciált. A befektetők egyre inkább megkérdőjelezik, hogy a régi, fizetésközpontú tokenek elég gyorsan tudnak-e alkalmazkodni ahhoz, hogy versenyezni tudjanak a szélesebb pénzügyi funkcionalitást kínáló platformokkal. A Ripple Labs jelenleg is a teljes kínálat közel 50%-át birtokolja, ami centralizációs aggályokat vet fel.

Árfolyam szempontjából az XRP 16%-os havi csökkenést mutat, jelenleg 1,85 dolláron kereskedik. A cég felvásárlásai és a pénzügyi tartalék, bróker és letétkezelői szegmensekbe való terjeszkedés nem hozott látványos áremelkedést – az XRP árfolyama továbbra is a makrogazdasági trendeket követi.

A Digitap kripto előértékesítés újradefiniálja a banki hasznosságot a kriptóhasználók számára

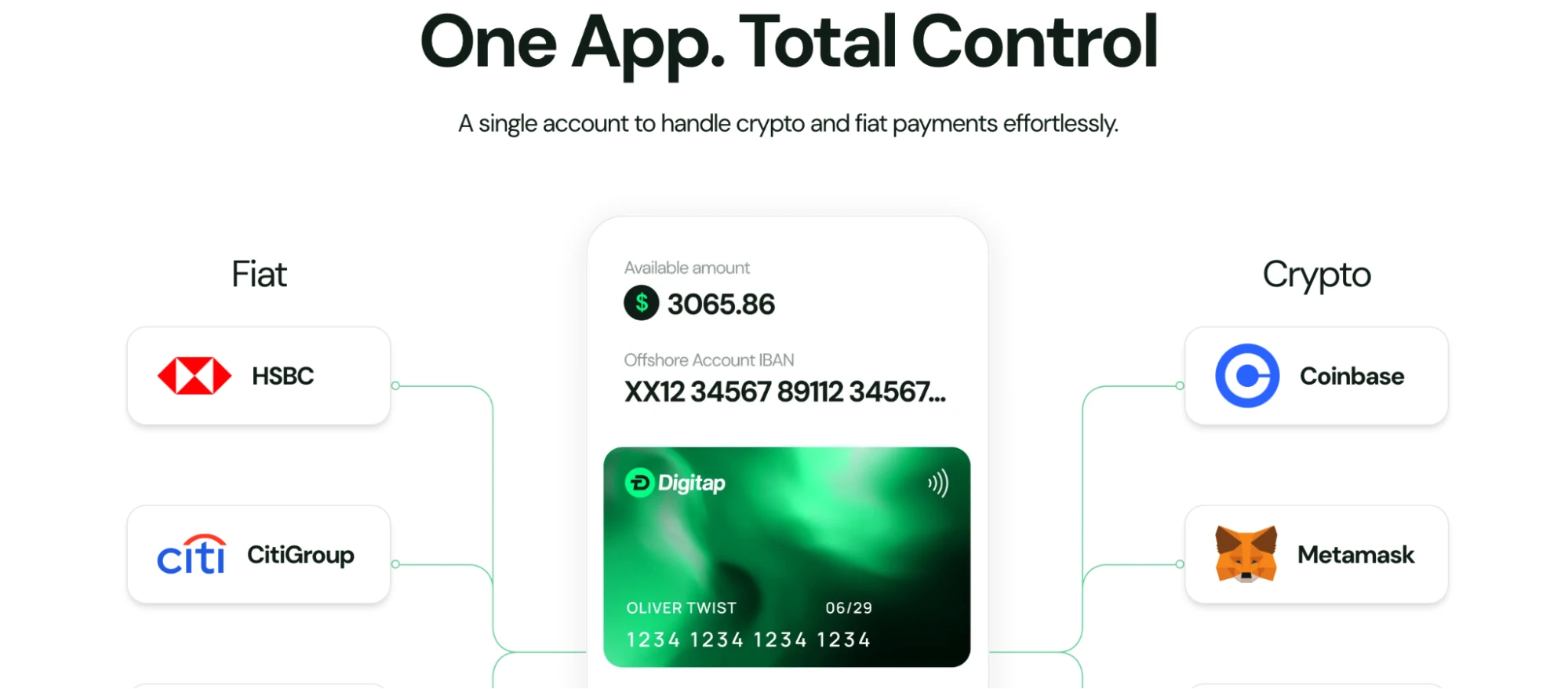

Míg a Ripple integrálódik a hagyományos fiat-infrastruktúrába, a Digitap egy lakossági fókuszú modellt képvisel. A felhasználók saját maguk kezelhetik fizetéseiket, átutalásaikat és egyenlegeiket külső platformok vagy közvetítők bevonása nélkül. Ahelyett, hogy háttérrendszer-szintű elszámolásra koncentrálna, egy élő „bankolási szuperalkalmazást” nyújt, amely a kriptós és fiat-szolgáltatásokat egyetlen felületen integrálja.

A Digitap alkalmazása már elérhető iOS és Android rendszerekre, többszintű KYC-opciókkal. Ez lehetővé teszi a zökkenőmentes, azonnali regisztrációt, földrajzi korlátozások nélkül. Ennek eredményeként a célközönség rendkívül széles: külföldön élők, digitális nomádok, távdolgozók, kisvállalkozók és a globálisan banki szolgáltatásoktól elzárt felhasználók. Ezzel szemben az XRP leginkább nagy intézményekre korlátozódik.

A két ökoszisztéma közötti különbség egyértelmű. Míg a Ripple a centralizáció útját választja, a Digitap felhasználóközpontú modellt kínál, a releváns joghatóságokon belüli enyhébb szabályozás mellett. A Digitap ügyfelei a hétköznapi emberek, míg a Ripple-é hatalmas pénzintézetek – ezt a tokenek ökonómiája is tükrözi.

A Digitap esetében a platform nyereségének 50%-át visszavásárlásra és égetésre fordítják, ezzel összekapcsolva a token értékét a valódi aktivitással. Ez a modell a spekuláció helyett az adaptációt jutalmazza, világos kapcsolatot teremtve a felhasználói bázis növekedése és az árfolyamstabilitás között. Az XRP-nél ezzel szemben a tokenkínálat centralizált, és a felhasználók számára kevés közvetlen előnnyel jár – főként árfolyam-emelkedésre várnak.

A következő generációs bankolás kontra hagyományos fintech-infrastruktúra

Talán nem is teljesen igazságos összehasonlítani a Digitapot és a Ripple-t. Végül is a Ripple valójában egy valós idejű bruttó elszámolási rendszer (RTGS), amely soha nem a lakossági piacot célozta meg, hanem egy centralizált vállalati struktúraként jött létre, kifejezetten a bankok számára. Feladata a meglévő banki folyamatok olcsóbb és gyorsabb blokkláncra helyezése a pénzküldésekhez.

Ez a funkció jól működik, azonban a bankolás természete változóban van. A hétköznapi felhasználók frusztráltak a centralizált pénzügyekkel kapcsolatban, és egyre gyakrabban keresnek olcsóbb, kevésbé tolakodó fintech-szolgáltatókat. A fiat-alapú bankrendszer már most is jelentős nyomás alatt áll, és az olyan omni-bank típusú kripto előértékesítések, mint a Digitap, egyre népszerűbbek.

A Digitap logikus következő lépés a centralizált bankolásból való kilépésben. Azonnali, alacsony költségű nemzetközi átutalásokat tesz lehetővé, pénzvisszatérítéssel, 124%-os éves hozammal és teljes számlatulajdonnal. Mindezt 0–24-es „stealth mode” működéssel, teljes anonimitással és végpontok közötti titkosítással biztosítja.

Az elérhetőség és a pénzügyi infrastruktúra ötvözésével a Digitap kitágítja a „banki token” fogalmát. Szabadúszókat, vállalkozásokat és hétköznapi felhasználókat céloz, ahelyett hogy magát intézményi csatornákra korlátozná – ez különösen fontossá válik, ahogy a hagyományos szolgáltatók egyre inkább kizárják ezeket a célcsoportokat.

$TAP: A legjobb banki kriptovaluta 2026-ra

Az XRP továbbra is jól ismert név, meghatározott szereppel a határokon átnyúló elszámolásokban, de növekedése korlátokba ütközik az intézményi adaptációra való túlzott támaszkodás miatt. Sok befektető számára ez kérdéseket vet fel a skálázhatóságról, valamint az adatvédelemről és a centralizációról.

Ezzel szemben a Digitap kripto előértékesítés olyan alternatívát kínál, amely deflációs tokenökonómiára, rendszeres aktivitásra, adatvédelemre és felhasználói kontrollra épül. A modell illeszkedik a gyakorlati, önállóan működő altcoinok iránti kereslet növekedéséhez, amelyek nem függnek a régi rendszerektől.

Lehet, hogy a Ripple remek kiegészítője a fiat bankrendszernek – de a Digitap annak alternatívája, a világ első omni-bankjaként. Pontosan ezt keresi most a piac, és könnyen lehet, hogy ez lesz a legjobb kripto a pénzügyi szektorban.

Tudd meg, hogyan egyesíti a Digitap a fiat és a kripto világát a projektjük megtekintésével:

- Előértékesítés: https://presale.digitap.app

- Weboldal: https://digitap.app

- Közösségi média: https://linktr.ee/digitap.app

- Nyerj 250 000 dollárt: https://gleam.io/bfpzx/digitap-250000-giveaway

A fenti írás egy vendégtartalom így annak tartalmáért a ProfitLine szerkesztősége semminemű felelősséget nem vállal. A megjelenített információk nem minősíthetők befektetési tanácsadásnak, befektetési ajánlásnak, értékpapír / kriptovaluta / token / ICO stb. jegyzésére, vételére, eladására vonatkozó felhívásnak, azok kizárólag tájékoztatásul szolgálnak. Minden befektetés esetében kiemelten fontos az azt megalapozó információk és lehetőségek széleskörű megismerése. Fektessen be megfontoltan, járjon el pénzügyeiben felelősségteljesen! A kriptovaluta vásárlás kockázata és volatilitása kiemelkedően magas.