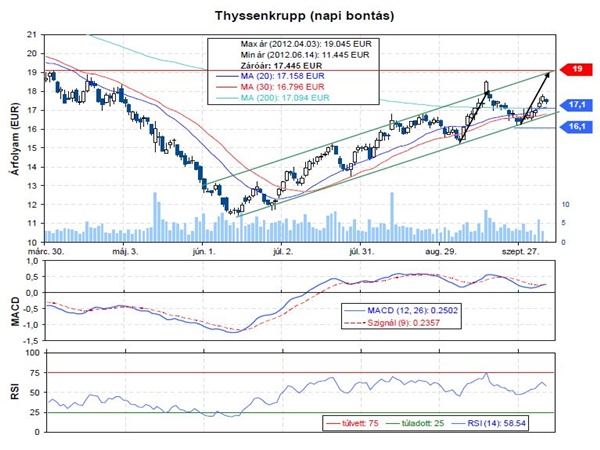

Tőzsdetipp: Vonzó képet mutat a Thyssenkrupp

Emelkedő trendcsatornában mozog a Thyssenkrupp árfolyama. Emelkedő szakaszok és korrekciók váltották egymást az elmúlt hónapokban, ha folytatódik a kialakult szabályos mintázat, akkor rövidtávon elérheti a 19 eurós sávtetőt az árfolyam, ahol egy erős ellenállás is található.

A csúcs- és mélypontok meredek emelkedést mutatnak, ami erős trendre utal, ezért nagyobb a valószínűsége a további emelkedésnek. Belépési pontot a 20 és 200 napos mozgóátlag keresztezésénél látunk, ezért ide érdemes (17,1 euró) a limit vételi megbízásokat elhelyezni. Ha a pozíció megnyílik, akkor 19 euróhoz tegyük a célárfolyamot, míg a stop-losst a legutóbbi minimum alá, 16,1 euróra helyezzük.

A vállalat jelenlegi helyzete és fundamentális elemzése

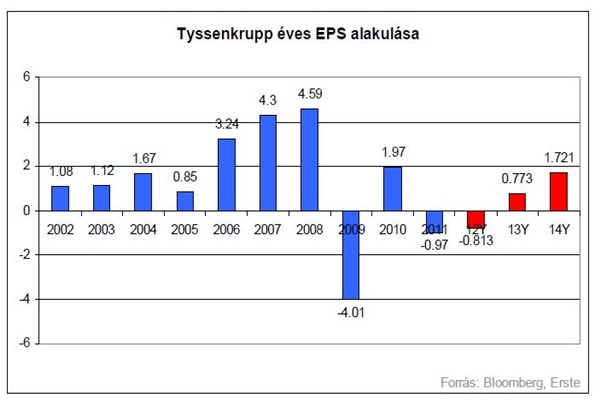

Az acélipai vállalatoknak, köztük a Thyssenkrupp-nak is nehéz időszaka volt 2009 és 2012 között. A lenti grafikonon is látszik, hogy az említett periódus alatt 2010-től eltekintve végig negatív volt az EPS értéke és még az idei évre is negatív eredményvárakozások láthatóak. Azonban a 2013-as és a 2014-es évre is növekedés és pozitív eredmény várható.

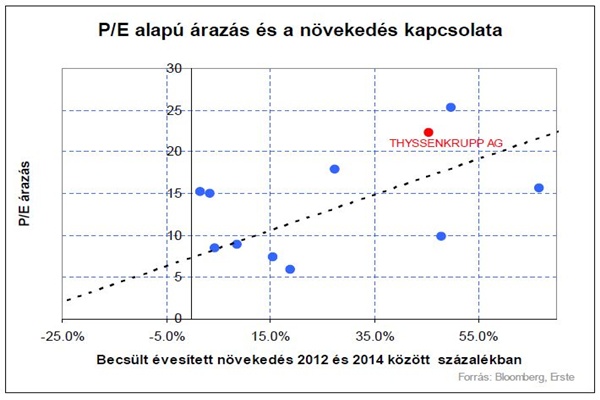

A negatív eredmény következtében a szektortársakkal való eredmény alapú összehasonlítás csak előretekintő, 2013-as eredményvárakozásokkal végezhető el. A következő ábrán a 2013-as eredményvárakozásokat és a 2012 és 2014 közötti évesített növekedési kilátásokat ábrázoltuk. A grafikonon látható, hogy a Thyssenkrupp az átlagos értékeltséget reprezentáló szaggatott vonal fölött helyezkedik el, ezért az átlagnál drágábbnak tekinthető.

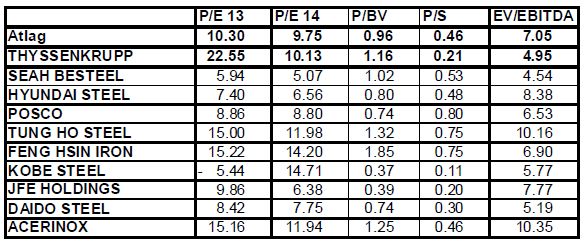

A Thyssenkrupp árazását a szektortársakhoz képest 5 szempont alapján vizsgáltuk meg. Ezek alapján nem jelenthető ki egyértelműen, hogy egy alulárazott vállalattal van dolgunk. P/E árazás alapján a 2013-as évben még jelentős felülárazottság látható, azonban a magasabb EPS növekedés következtében ez 2014-re már eltűnik, sőt kismértékű alulárazottságba fordul át. Az árfolyam és az egy részvényre jutó könyv szerinti érték hányadosa alapján is túlárazottnak tekinthető a vállalat. Azonban árfolyam/értékesítés és EV/EBITDA hányados alapon átlag alatti árazás tapasztalható, amely azért fontos, mert a tőke intenzív vállalatok árazásánál a befektetők elsősorban ezen érték alapján döntenek.

A közelmúlt eseményei közül egyértelműen kedvező, hogy a vállalatnak sikerült értékesítenie néhány veszteséges, elsősorban amerikai leányvállalatát. Ezek tranzakciók eredménye idén egyszeri pozitív tételként jelentkeznek, a következő években pedig úgy jelennek meg, hogy nem termelnek veszteséget ezek az üzletágak. Szintén kedvező, hogy az acélipar szempontjából létfontosságú gépkocsi piacról javuló értékesítési adatok érkeztek, ez pedig növelheti majd az acélipari vállalatok eredményét is. Az EPS várakozásokat tükröző grafikonokon látható, hogy az idei évben drasztikusan csökkentették az elemzők a társasággal szembeni várakozásaikat, azokat az eredeti negyedére csökkentették. Azonban 2013-ra és 2014-re is az eredmény javulását várják az idei veszteség után. Ugyanakkor érdekes azt is figyelembe venni, hogy a társaság vezérigazgatója szerint a 2013-as év is nehéz lesz, azonban legutóbbi beszédében konkrét 2013-as eredményvárakozást nem fogalmazott meg. A Bloomberg által megkérdezett elemzők közül 16 javasolja a részvények vételét, 8 a tartásukat, 10 pedig az eladásukat. Az elemzői konszenzusos célár értéke 17,4 dollár.