Babaváró hitel: milyen jövedelem szükséges hozzá?

Hogy néz ki a hitelminősítés?

A hitelminősítés elsődleges célja az, hogy a bank felmérje, várhatóan teljesíteni tudja-e törlesztési kötelezettségeit a Babaváró támogatást igénylő házaspár a futamidő teljes ideje alatt. Tekintettel arra, hogy a Babaváró egy ingatlanfedezet nélkül felvehető támogatott hitelkonstrukció, a bankok elsődlegesen a házastársak igazolható jövedelmét fogják vizsgálni. Nem fogadható el a jövedelem és így Babaváró támogatás felvétele sem megvalósítható, amennyiben még nem telt le a próbaidő, illetve lényegesen szigorúbb feltételekkel hitelezhető a határozott idejű munkaszerződéssel rendelkező igénylő.

A mára több százezer ember által választott KATA-s vállalkozói adózási forma esetében – a jelenlegi bankpiaci hitelezési gyakorlat alapján - nem lesz elég 3 hónapos múltat igazolni. Ezen jövedelemforma esetén még a legmegengedőbb bankok is jellemzően 12 hónapos vállalkozói múltat várnak el, valamint legtöbbször legalább egy lezárt üzleti évvel kell rendelkezni (január 1.- december 31.) a sikeres igényléshez.

Hogyan számolnak a bankok a jövedelemmel?

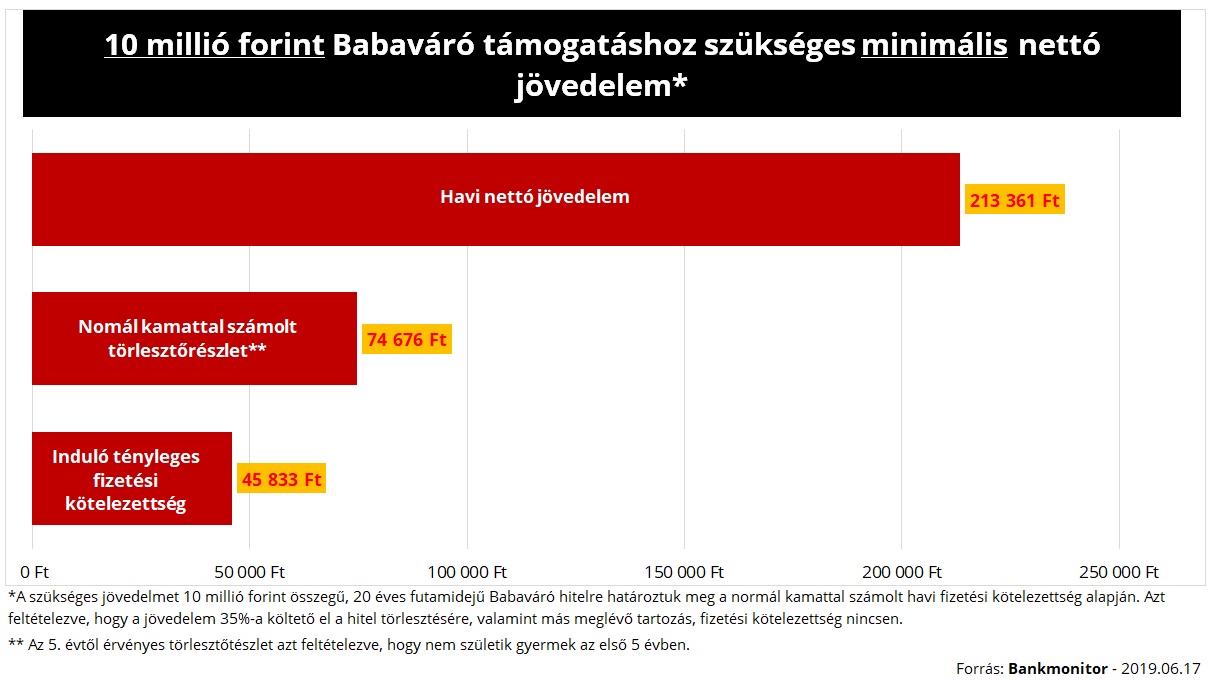

Ingatlan fedezet nélküli hitelek esetében a bankok ma jellemzően az igazolt nettó jövedelem 35-40%-ig terjedő törlesztőt engedélyeznek a hiteligénylőknek. 150 ezer forint nettó jövedelem esetén tehát 52-60 ezer forintig terjedhet a havi fizetnivaló.