A hozamgörbe közepén is beavatkozhat a jegybank

Egyelőre nem változik az egyhetes betéti eszköz kamatszintje. A jegybank tavaly szeptember végén emelte meg 15 bázisponttal az eszköz kamatát, azóta változatlanul tartja. A közleményben ismét megerősítették, hogy ameddig az inflációs kockázatok indokolják, addig a jegybank az alapkamat és az egyhetes betéti eszköz kamata között különbséget tart fenn. Amennyiben a későbbiekben némi lazítást szeretne az MNB, itt alapvetően két lehetőség van, egyrészt korlátozhatja az elfogadott mennyiséget, ezzel csökkentheti a kiszívott likviditást, másrészt visszacsökkentheti a kamatszintet 15 bázisponttal, 0,6 százalékra. Egyelőre nem került szóba a lazítás szükségessége, a következő tendert csütörtökön tartják.

Változások jöhetnek az állampapír-vásárlási programban. Az elmúlt hetekben néhány bázisponttal tolódott felfelé a hozamgörbe, a rövid oldalon nem történt változás, az egy évnél hosszabb lejáratokon történt 5-25 bázispontos hozamemelkedés. A jegybank folytatja a hosszú lejáratú állampapírok vásárlását, a 10, 12, 17 és 20 éves állampapírokból hetente összesen 35-40 milliárd forint értékben. A ma megjelent közleményben a jegybank jelezte, hogy a hosszabb futamidőre ható eszközök hatékonyabb alkalmazása érdekében a monetáris politikai irányultságát változatlanul tartva az egyes programjai keretében kibocsátott likviditás átcsoportosítását hajtja végre a fedezett hiteleszköz felől az állampapír-vásárlások irányába. Emellett készen áll arra, hogy az állampapír-vásárlásokat a tízévesnél rövidebb lejáratú állampapírokra is kiterjessze, ezzel biztosítva a folyamatos állampapírpiaci likviditást a hozamgörbe középső szakaszán. A vásárlások heti összegét továbbra is rugalmasan alakítják, melynek során a korábbinál nagyobb arányban hajt végre közvetlen másodpiaci vásárlásokat. Az MNB az állampapír-vásárlási programot tartós piaci jelenlét mellett, a szükséges mértékben és a szükséges ideig fogja használni és továbbra is kiemelt fontosságúnak tekinti a hosszabb futamidők súlyának növelését az államadósság lejárati szerkezetében.

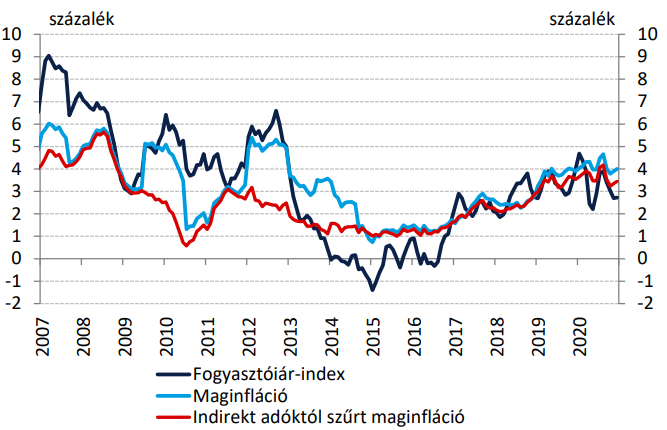

Az első negyedévben moderált lehet az infláció. A magas bázishatás és a fenálló hatósági korlátozások miatt az idei év első három hónapjában nem számítunk túlzottan magas inflációra. Amennyiben a második negyedévben sikerül visszaszorítani a járványt és enyhíteni lehet a korlátozásokon, a korábban elhalasztott áremelések realizálása, a fogyasztás élénkülése, és a nemzetközi hatások együtt jelentkező tényezőkként emelhetik a hazai inflációt. Összességében az idei évben is a jegybank célszintje felett, de a toleranciasávon belül alakulhat az infláció az idei év átlaglában, de a számos bizonytalansági tényező miatt nagyobb kilengések lehetnek évközben. Tavaly novemberben és decemberben - éves bázison - mindössze 2,7 százalékos drágulást mért a Központi Statisztikai Hivatal, ilyen alacsony értékre utoljára májusban volt példa. Ugyanakkor a tartós folyamatokat megragadó maginflációs mutató továbbra is magas szinten mozog.

Forrás: Magyar Nemzeti Bank

A nagyobb jegybankok is kivárnak. Az Európai Központi Bank a múlt héten tartott kamatdöntő ülést, ahol nem történt meglepetés, megerősítették a decemberi intézkedéseket. Az ülés után tartott sajtótájékoztatón Christine Lagarde elmondta, hogy a negyedik negyedévben visszaesett az eurózóna gazdasága, és szükség esetén készen állnak az összes jegybanki eszköz kiigazítására. Figyelemmel kísérik a devizaárfolyamok alakulását az inflációra gyakorolt hatás miatt, mely továbbra is alacsony, de az elmúlt időszakban némileg emelkedtek a piaci várakozások. Rövid távon lefelé mutató növekedési kockázatot jelent a járvány kiújulása és a hatósági korlátozások. A jegybankelnök többször hangsúlyozta, hogy az EKB legalább 2022 márciusáig aktív szereplője lesz a kötvénypiacnak. A Federal Reserve szerdán tartja az idei év első kamatmeghatározó ülését, ahol szintén nem várható módosítás, azonban a sajtótájékoztatón Jerome Powell megemlítheti a romló munkaerőpiaci folyamatokat. Az elmúlt hetekben több amerikai jegybankár jelezte, hogy már az idei évben tárgyalhatnak a monetáris stimulus csökkentéséről, így a piaci szereplők kiemelten figyelhetik az erre vonatkozó üzeneteket is.

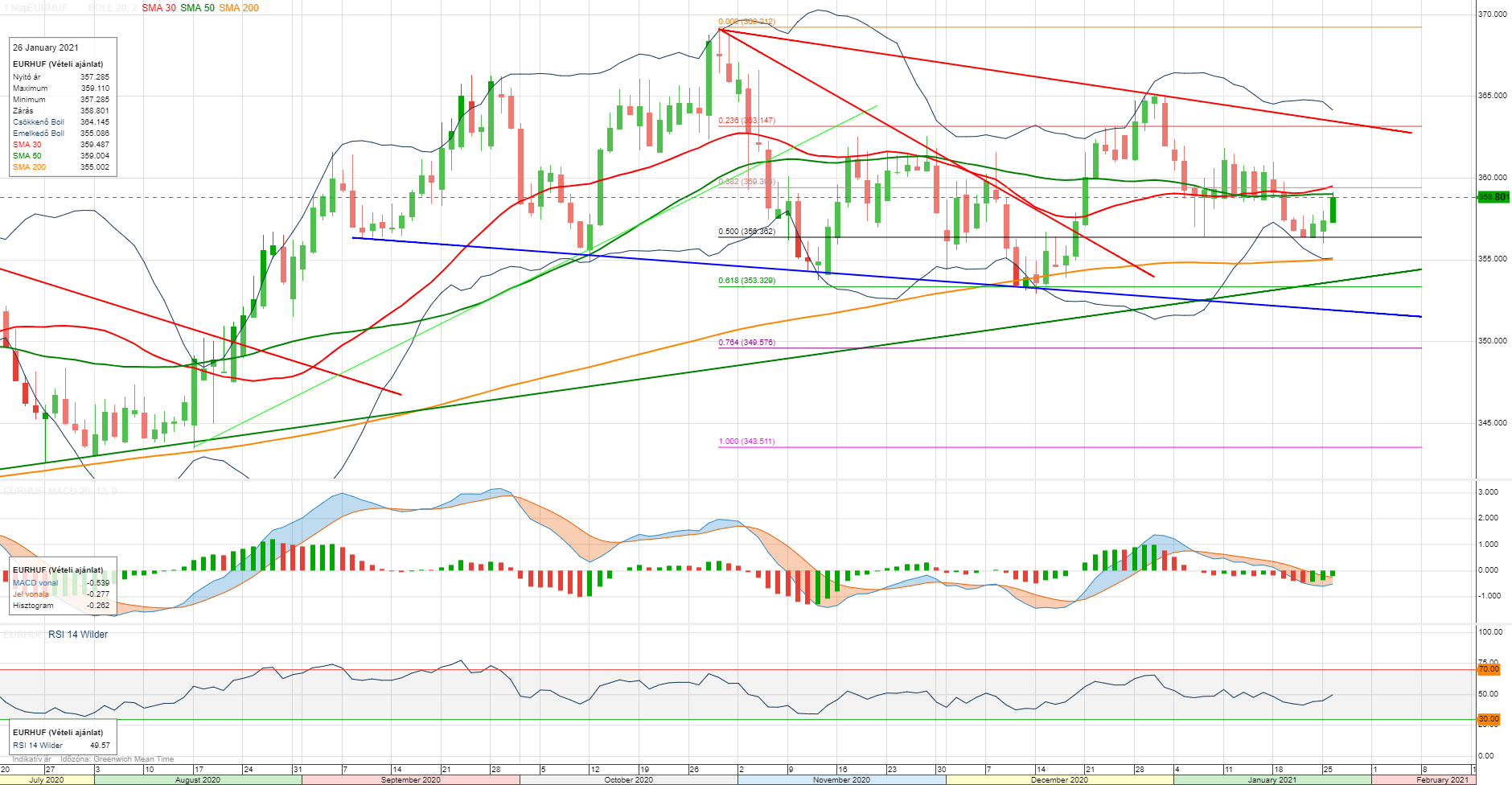

Szűk sávba szorult az euró-forint árfolyama. A múlt héten fontos támasz került letörésre 359-nél, azonban a 356 felett húzódó Fibonacci-szint megtartotta a jegyzést, és onnan emelkedés indult. A 200 napos mozgóátlag 355-nél jelent erőteljes támaszt, míg ellenállás továbbra is 359-nél húzódik.

Amennyiben utóbbi szignifikánsan áttörésre kerül a következő napokban, 363-ig szökhet fel a jegyzés. Ennél nagyobb, trendszerű elmozdulásra a jelenlegi technikai kép alapján nem számítunk.