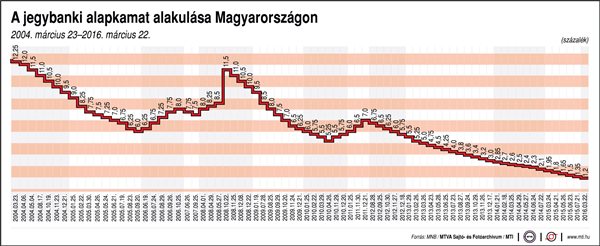

A vártnál agresszívabban csökkenhet a magyar kamat

William Jackson, a Capital Economics pénzügyi-gazdasági elemzőház felzárkózó piacokkal foglalkozó vezető közgazdásza az alapkamatot 0,15 százalékponttal 1,20 százalékra csökkentő keddi döntést és a monetáris tanács közleményét értékelve kiemelte: a monetáris testület arra a következtetésre juthatott, hogy az alapkamat csökkentése hatékonyabb módja a gazdasági növekedés és az infláció élénkítésének, mint a nem hagyományos monetáris eszköztár használata. Jackson hangsúlyozta, hogy a Capital Economics már régóta vallja ezt a véleményt.

A ház a minap erről külön tanulmányt állított össze, amely szerint hosszabb időtávra visszatekintve egyértelműnek tűnik, hogy az MNB kamatcsökkentései hatékonyabban szorították le a kötvényhozamokat, mint a nem konvencionális enyhítési eszközök. Más jelzőszámok azt mutatják, hogy a reálgazdaság élénkítése is sikeresebb volt az alapkamat csökkentésével, a hazai össztermék (GDP) növekedési üteme ugyanis gyorsult a korábbi kamatcsökkentési időszakokban, lassult viszont, amikor az MNB unortodox enyhítési módszereket alkalmazott - állt a Capital Economics visszatekintő elemzésében.

Az MNB keddi kamatdöntését értékelve Jackson közölte: a Capital Economics az idei év egészére mindössze 0,5 százalékos átlagos inflációt vár Magyarországon, és a gazdasági növekedés lassulásával is számol a következő negyedévekben. Mindezt egybevetve a ház egyelőre tartja ugyan magát ahhoz az előrejelzéséhez, hogy az MNB alapkamata az év végéig 1,00 százalékra csökken, de látja az ennél agresszívabb enyhítés esélyét is. Jacskon kiemelte, hogy a feltörekvő térségi jegybankok közül az MNB süllyesztette elsőként negatív tartományba az egynapos betéti kamatot, és ezzel "valószínűleg bekerül a szalagcímekbe".

A Capital Economics londoni elemzője szerint azonban a gyakorlatban a három hónapos irányadó jegybanki kamatnak sokkal fontosabb szerepe van a monetáris kondíciók alakításában, mint az egynapos betéti kamatlábnak. Paul Fage, a TD Securities globális befektetési tanácsadó csoport londoni részlegének felzárkózó piacokkal foglalkozó vezető közgazdásza szerint a kedden bejelentett kamatcsökkentésnek csak az időzítése volt meglepetés, ténye nem. Fage szerint a TD Securities ezek után azzal számol, hogy az MNB monetáris tanácsa már áprilisban még nagyobb mértékű, 0,20 százalékpontos csökkentést hajt végre.

A ház várakozása szerint ugyanakkor a magyar jegybank az így kialakuló 1,00 százalékos alapkamaton be is fejezi az újabb enyhítési ciklust, bár a határidős kamatpiaci árazások arra utalnak, hogy a piaci szereplők 0,30 százalékpont körüli további kamatcsökkentést várnak. Tatha Ghose, a Commerzbank londoni befektetési részlegének európai feltörekvő piacokkal foglalkozó főközgazdásza szerint az MNB a keddi döntéssel a reagáló funkció helyett proaktív lépésre szánta el magát. Igaz, hogy az eurójegybank (EKB) már valamivel korábban enyhítési lépéseket jelentett be, de sem a forint nem erősödött túlzottan azóta, és az sem volt egyértelmű, hogy a célszintre magától visszatérő infláció elmélete tarthatatlanná vált, vagyis az MNB-re nem nehezedett piaci nyomás a status quo sürgős megtörése végett - fogalmazott a Commerzbank vezető elemzője.

Ghose szerint az MNB az utóbbi időszak inflációs meglepetéseihez mérve lemaradásba került ugyan monetáris politikájával, de ezt most egyetlen hirtelen húzással behozta. Az elemző szerint a Commerzbank áprilisra 0,15 százalékpontos kamatcsökkentést, az idei év végére 1,00 százalékos MNB-alapkamatot vár, de erre az előrejelzésére egyértelműen lefelé ható kockázatokat lát. A ház nem zárja ki azt sem, hogy az MNB zéróra csökkenti alapkamatát, de ennek feltételei között lenne a Commerzbank vezető londoni elemzője szerint az, hogy az EKB további enyhítési lépéseket tegyen, és az, hogy a környező gazdaságok, például Csehország jegybankja negatív alapkamatot érjen el. Ghose szerint ez utóbbi egyelőre nem tekinthető magától értetődőnek.