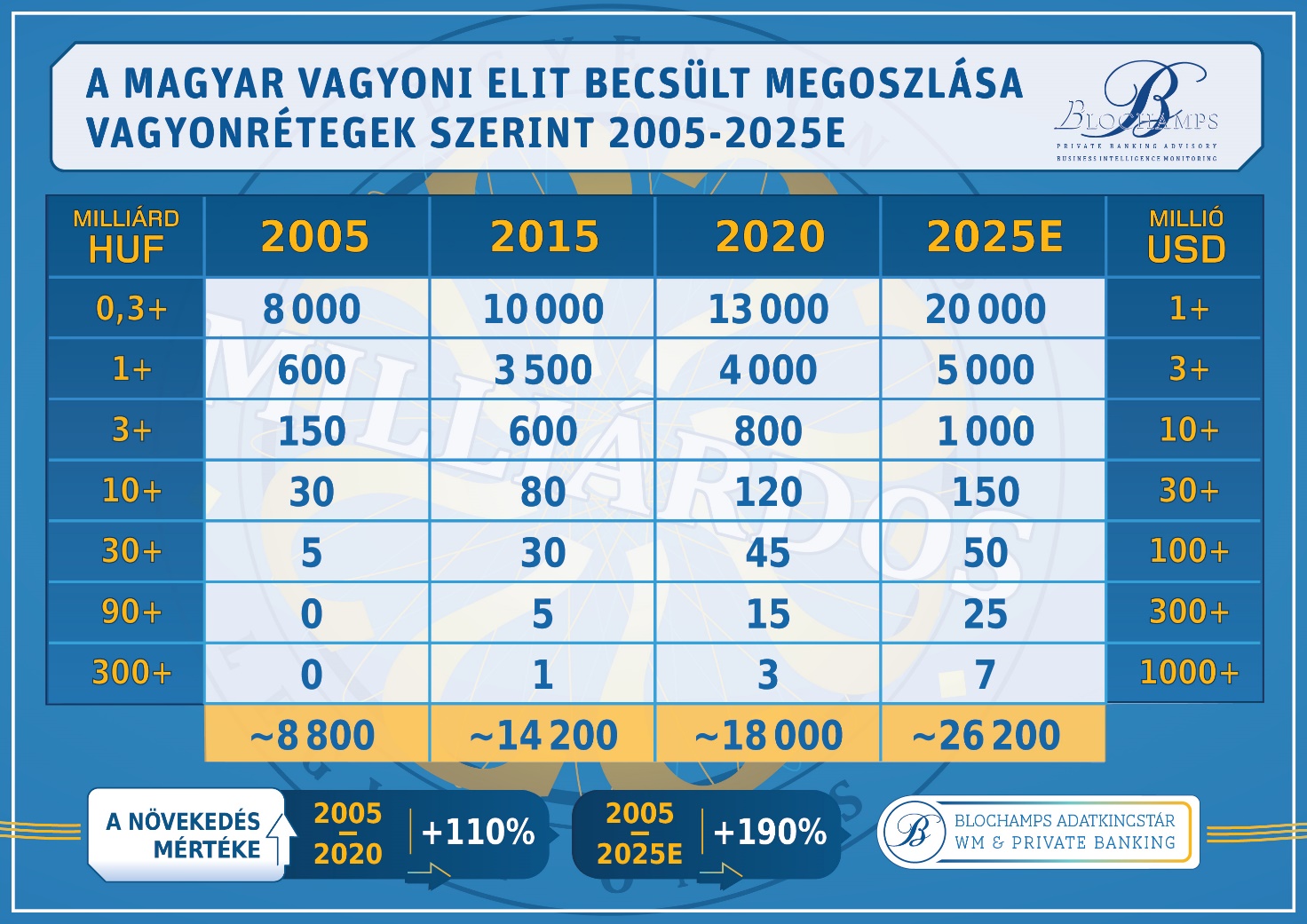

Három év múlva már 7500 magyar lesz milliárdos

Nem csak a lakossági megtakarítások szintje jár történelmi csúcson, jókora vagyongyarapodásra tett szert a magyar háztartások egy része az ingatlanok drágulása révén. Mindez persze korántsem azt jelenti, hogy széles rétegek lépnének a meggazdagodás útjára. Míg a milliárdosok szűk köre dinamikusan bővül, és 3 éven belül már 7500-an lesznek, a magyarok elsöprő többsége semmilyen valódi, szükség esetén mobilizálható megtakarítással nem rendelkezik.

Történelmi csúcsra, 68 ezer milliárd forint fölé emelkedett tavaly a háztartások pénzügyi eszközeinek állománya, ami 11 százalékos bővülés az egy évvel korábbihoz képest. A megtakarítások nettó összege közben 2021 első negyedévére meghaladta az 56 ezer 600 milliárd forintot, azaz egy év alatt 6000 milliárd forintot spóroltak meg az emberek.

“Önmagában a megtakarítások összege vajmi keveset árul el a háztartások vagyoni helyzetéről. Érdemes ezt a mutatót a rövid és hosszú távú hiteltartozásokkal együtt, illetve az ingatlanvagyon átértékelődésével vizsgálni. Emiatt fontos a vagyonportfólió összetétele is, ami Magyarországon még a hasonló történelmi múltú régiós országokhoz képest is egészen sajátos” - magyarázza Karagich István, a Blochamps Capital Kft. alapítója.

A pénzügyi tanácsadó cég 2004 óta képez adatbázist a hazai, valamint a magyar ügyfélreferenssel rendelkező külföldi privátbanki szolgáltatók adataira alapozva, és 2002 óta készít részletes iparági elemzéseket.

Mindenünk az ingatlan

Magyarországon a háztartások több mint 80 százaléka rendelkezik saját ingatlannal, még a legalsó vagyondecilishez tartozók - azaz a legszegényebbek - 28 százalékának is van lakása, háza.

Közben például lekötött betéttel a családok alig 20 százaléka, állampapírral vagy kötvénnyel 6 százalék, tőzsdei részvénnyel pedig mindössze egyetlen százalék rendelkezik. Még a leggazdagabb vagyondecilis háztartásainak is csupán a harmada vásárol állampapírt és a tizede forgat tőzsdei papírokat.

Az alsó vagyondecilisekben az emberek elsöprő többsége semmilyen valódi, szükség esetén mobilizálható megtakarítással - például lekötött betéttel, befektetési jeggyel, biztosítással, nyugdíjpénztári befizetéssel - nem rendelkezik.

“Az átlagos magyar vagyonportfólió erős ingatlantúlsúllyal bír, az elmúlt időszakban pedig az ingatlanok az ország egyes régióiban évente akár két számjeggyel is növelték az értéküket. Ezt a vagyonelemet ugyanakkor jellegéből adódóan nehezebben mobilizálják az ingatlan tulajdonosok, nagy összeget köt le és a fenntartási költségei is viszonylag magasak más befektetésekhez képest” - mutat rá Karagich István. A társadalom több decilise is csak a következő években a legidősebb korosztály elhunytával fogja először érezni, örökösként az anyagi helyzetének érdemi javulását.

Pillanatnyilag a háztartások valós vagyoni helyzetére vonatkozó elemzéseket megnehezítik a koronavírus-járvány miatt elrendelt hitelmoratórium eredményeként a családi kasszákban maradt összegek is, amelyek vélhetően érzékeny nyomot hagyva, immár adósságkötelezettségként fognak felszívódni a moratórium megszűnte után.

Valójában nagyon kevesen vannak a nagyon gazdagok

“Klasszikus értelemben vagyonosnak lenni azt jelenti, hogy az ember nem függ a havi fizetésétől, teljes körű pénzügyi szabadsággal bír, rendelkezni képes a vagyonelemek fölött és a portfóliójának legalább harmada likvid, azaz gyakorlatilag rövid idő alatt hozzáférhető. Ezt ma rendkívül kevesen mondhatják el magukról Magyarországon. Igaz, a kör folyamatosan és dinamikusan bővül” - mondja Karagich István.

A Blochamps kutatásai szerint a hazai privátbanki ügyfelek mindössze 8 százaléka birtokolja például az összesen 6500 milliárdnyi kezelt vagyon közel 40 százalékát. Jelenleg nagyjából összesen 3500-4000 olyan család van Magyarországon, akik az ingatlanvagyonon felül 300 millió forintnál nagyobb összegű pénzügyi vagyont tudhatnak a magukénak. Ez a szűk kör pedig a teljes lakossági bankszámla- és értékpapír-megtakarítások több, mint 10 százaléka fölött rendelkezik.

Becsléseik szerint 3 éven belül 25.000-re nő azoknak a száma, akiknek a vagyona eléri az 1 millió dolláros álomhatárt, azaz a 300 millió forintot. „A milliárdosok száma 2024 végére jó eséllyel már 7500 fő környékén lesz, és addigra várhatóan újabb 3 ember belép a dollármilliárdos kategóriába is” - mondja Karagich István.

A mélységi elemzéseké a jövő

Ez a piacbővülés a magyar vagyonkezelési sajátosságokkal és a koronavírus-járvány hozta változásokkal együtt a privátbanki szolgáltatások újragondolására kell, hogy késztesse a vagyonkezelő szakma szereplőit is.

“A világ vagyonosainak hatékony kiszolgálása az elkövetkező években sokkal komplexebbé, szofisztikáltabbá válik. A szolgáltatóknak nem csak rendszeres szektorspecifikus képzésekre és működési stratégiájuk felülvizsgálatra van szükségük, hanem hiperszegmentációra, azaz az igényeiket folyamatosan változtató ügyfelek viselkedésének mélységi elemzésére is” - hívja fel a figyelmet a Blochamps alapító-tulajdonosa.

Emellett mostanra a vagyontervezési stratégiák alapkövetelményeivé váltak az olyan dedikált célokra összpontosító pénzügyi tervek, mint az oktatás, az ingatlanügyek, a nyugdíj, a biztosítás és az egészségügy. Csak éppen korcsoportonként teljesen különböző, hogy az ügyfelek mit várnak el és milyen kommunikációs platformon. Sőt, miként az a Blochamps női pénzügyeket elemző kutatásából kiderült, nem csupán nemenként, de életkor és életfázis mátrixban is teljesen más igényekkel szembesülnek az egyre leterheltebb és egyre nagyobb vagyontömegeket kezelő privátbankárok.

“Következésképpen a vagyonkezelőknek meg kell szabadulniuk a felesleges feladatoktól, például az adminisztratív terhektől és a rutinszerű telefonhívásoktól. A koronavírus okozta „social distancing” jó lehetőség volt arra, hogy a szolgáltatók mind a munkafolyamatokat, mind a szegmentálási procedúráikat jobban automatizálják. Ezzel azonban korántsem értek teendőik végére, a következő években ugyanis az online felületek válnak a szolgáltatási versenyben a legnagyobb csatatérré. Aki meg akarja tartani az ügyfeleit és újakat szeretne meghódítani, annak folyamatos digitális innovációkra, a lokális piacok minél mélyebb ismeretére van szüksége” - véli Karagich István.