Így választanak bankot a legnagyobbak

A nagyvállalatok körében végzett K&H nagyvállalati monitor kutatás adatai egyértelműen megerősítik azt a tendenciát, miszerint ma már egyáltalán nem jellemző a vállalatokra a kizárólagos bankhasználat. Sokkal inkább a kettő, vagy még több pénzintézettel való kapcsolattartás általános, hiszen jelenleg az egy vállalatra eső banki kapcsolatok száma átlagosan 2,2. Ez az arány a 2-10 milliárd éves árbevétel közötti vállalatok esetében 2,1. A 10 milliárd éves árbevételt meghaladó vállalatok esetében azonban jóval magasabb, egy nagyvállalat átlagosan 2,5 bankkal áll kapcsolatban. „A nagyvállalati szektorra jellemző, egyszerre több bankkal való kapcsolattartás nagyrészt annak tudható be, hogy a nagyobb méretű vállalatok a banki szolgáltatások jóval szélesebb palettáját használják kisebb társaiknál, amelyeket több pénzintézet együttes alkalmazásával tudnak igénybe venni” – magyarázta az eredményeket Huszár Róbert, a K&H Vállalati és intézményi banki szolgáltatások üzletág vezetője.

A szektorok esetében is megfigyelhető hasonló mértékű eltérés a banki kapcsolatok számát illetően. A kereskedelmi cégek rendelkeznek a legkevesebb banki kapcsolattal, átlagosan kettővel. . Az ipari vállalatok és a szolgáltató szektor esetében az átlagos 2,2 és 2,3 bankkapcsolat jellemző, míg a mezőgazdasági vállalatokra jellemző leginkább, hogy egyszerre több bankkal (2,6) intézik pénzügyeiket.

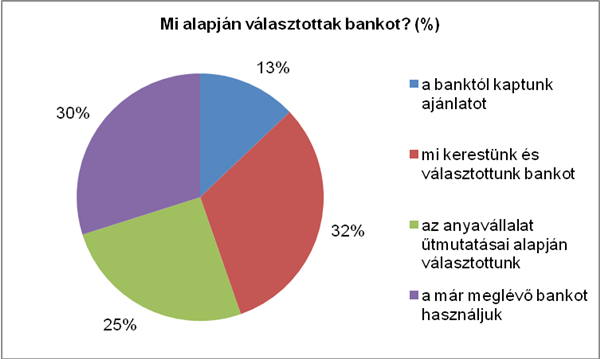

hogyan választanak bankot a legnagyobbak?

A hazai nagyvállalatokra leginkább az jellemző, hogy saját maguk keresik meg a számukra leginkább megfelelő pénzintézetet, és ennél csak jóval kisebb mértékben fordul elő, hogy a bank megkeresése alapján alakul ki együttműködés. Azt is látni kell azonban, hogy az anyavállalatok szerepe különösen fontos a pénzintézet kiválasztásában, hiszen minden negyedik magyarországi nagyvállalat az anyacégtől kapott ajánlás alapján választ bankot.

Forrás: K&H Nagyvállalati monitor

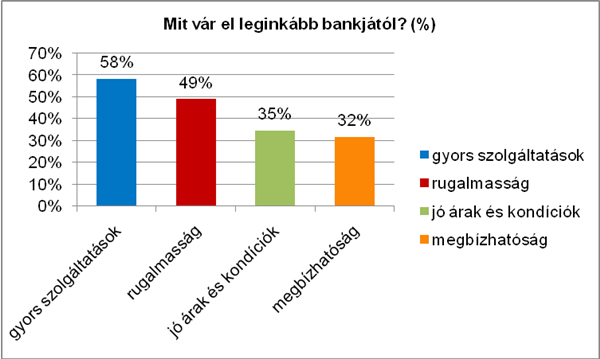

olcsóbb hitel=elégedett ügyfél?

A képlet korántsem ilyen egyszerű, hiszen a bankokkal szembeni elvárások tekintetében a jó árakat és kondíciókat jóval megelőzi a gyors és rugalmas ügyintézés. A fent felsorolt érvek mellett a megbízhatóság továbbra is kiemelt helyet kap a megfelelő pénzintézet kiválasztása során.

Forrás: K&H nagyvállalati monitor

Ezek a tényezők a banki szolgáltatásokkal kapcsolatos kritikáknál is visszaköszönnek. A kifogásolt banki jellemzők döntő többsége a szolgáltatások minőségére, milyenségére vonatkozik és csak elenyésző kisebbségben vannak azok a panaszok, amelyek a konkrét termékekre vonatkoznak.