MNB kamatvágás - közel a cél?

A piac árazása a határidős kamatok alapján

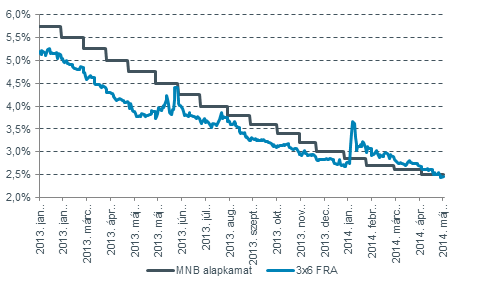

Az alapkamatot és a határidős kamatláb-megállapodásokat (3X6-os FRA hozam 2,45%-on áll) tartalmazó ábra alapján a piaci szereplők nagyjából a mostani kamatszintre rendezkedtek be, ami egybeesik Matolcsy György nyilatkozatával. A kamatpálya aljának meghatározásakor is segítségünkre lehetnek a jegybankelnök szavai, aki szerint "eltúlzott” a 2%-os várakozás. Véleményünk szerint az MNB-alapkamat 2,00%-2,50% között érheti el a mélypontját.

Az inflációs folyamatok és az EKB érlelődő lépései láttán jogosan merülhet fel a hazai lazítás folytatása, ugyanakkor a vártnál jobb GDP-adat és a kamatelőny eltűnése miatt úgy gondoljuk, hogy az enyhítési ciklus vége csak egy karnyújtásnyira van.

Nem jön ki a matek

Ha a cseh alapkamat szintjével nem kalkulálnánk (0,05%), akkor lengyel barátainkat lehagyva (2,50%) nálunk lenne a legalacsonyabb kamatszint a térségben. Utóbbi gazdaságának stabilitása hozzánk mérve nehezen vitatható. Az országkockázati megítélés (CDS-felár csupán 50 bázispont) és kamatszint együttesen 3,00%-os hozamszintet predesztinálna, míg nálunk ez a mutató értéke a 2,4%-os kamatszinttel számolva 4,35%-on állna meg.

Ezt látva még mindig jelentős hozamfelárunk van a lengyelekhez képest, azonban az egyre alacsonyabb kamatszint a befektetőket idővel más piacokra terelheti – példának okáért említenénk a román irányadó ráta 3,50%-os szintjét, amihez "csupán” 1,50%-os országkockázati felár társul. A részvénypiaci rali egyelőre várat magára a hazai börzén, ám a hazánk hitelminősítésének javulása ezen termékek esetén éreztetheti leginkább hatását a közeljövőben.

Forintpiaci várakozás

A hosszabb távú trendeket és a fundamentumokat együttesen vizsgálva tartósan 300 körüli EUR/HUF kurzussal számolunk. A kamatdöntés kommentárjától függően a jegyzés a jelenlegi szintekről a 306-307-es sávig emelkedhet első körben, ahol az 50 és 100 napos mozgóátlag szabhat gátat a további gyengülésnek technikai alapon.