Mi a baj a bankbetéttel jelenleg?

A magyar lakosság hosszú évtizedek óta bankbetétben tartja a pénzét, jelenleg hazánkban 6000 milliárd forint fölötti nagyságú a lakossági betéti állomány.

Miért?

- mert egyszerű, jól ismert konstrukció

- mert a lakossági befektető sokszor nem ismer mást (tájékozatlanság)

- mert szereti, ha a pénzéhez bármikor hozzáférhet (likviditás igénye)

- mert könnyen átlátható, egyszerű konstrukció

- mert biztonságos, az OBA garancia miatt

Mi a baj a bankbetéttel jelenleg?

A lakosság az elmúlt években kissé elkényelmesedett: a sokszor kétszámjegyű banki kamatok kényelmessé tették az ügyfeleket, nem voltak rákényszerítve arra, hogy átgondolják befektetéseiket.

Most viszont helyzet van!

A Magyar Nemzeti Bank drasztikusan csökkenti a kamatot, mely azonnal beépül a lakossági betéti kamatkondíciókba.

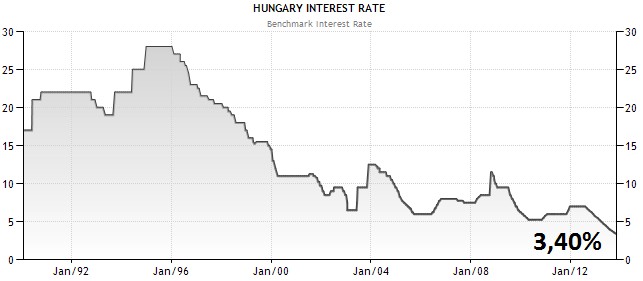

Ábránkon is jól látható, hogy a rendszerváltáskor még 25% fölötti magyar kamatszint mára 3,40 %-ra csökkent. Ez drasztikusan lenyomta a banki betéti kamatokat is!

Piaci elemzői várakozások szerint a kamatszint további fokozatos csökkentésére kell felkészülnünk, mely év végére akár 3,00 %-ra is leeshet.

Ezeknek a lépéseknek a következményeként a bankbetétben tartott pénz mikroszkóppal is alig látható kamatot fizet, ráadásul még 16% kamatadót és 6% EHO-t is levonnak belőle!

Mi a megoldás? Bankbetét helyett portfoliókezelés!

Részleteket a Portfoliókezeléssel kapcsolatban a ProfitLine.hu PÉNZBOLT rovatában olvashat. KATTINTSON!