Miért lett 1,20% a magyar alapkamat? Sok ábrával

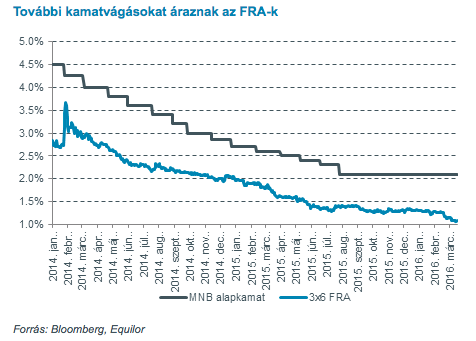

A három órakor megjelenő közleményben elsősorban az inflációs és GDP várakozások módosítását fogjuk figyelni. 2015 decemberében a jegybank 1,7%-os éves átlagos inflációra számított 2016-ban és 2,6%-os árnövekedési ütemre 2017-ben. A GDP idén 2,5%-kal, 2017-ben 3%-kal bővülhet, állt a jegybank tavalyi év végi előrejelzésében. Ha az új előrejelzésben az inflációs várakozások jelentősen 1,5% alá csökkennek, az kifejezetten erős jelzés lehet a következő hónapokban megkezdődő újabb kamatcsökkentési ciklust illetően.

Az EKB megkezdett monetáris lazítási ciklusa kedvező lehetőséget teremtett az MNB számára, hogy folytassa megkezdett programját, miközben az infláció továbbra is nyomott maradt.

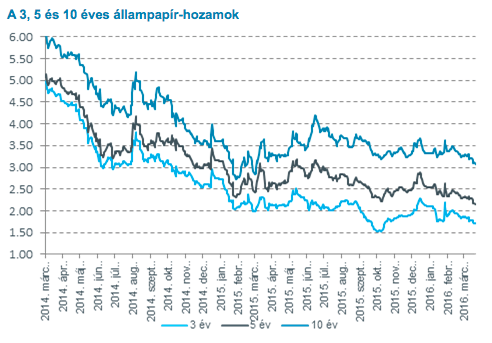

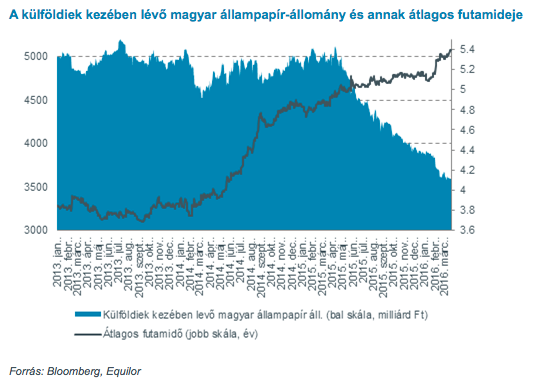

A magyar kötvényhozamok az EKB döntése által támogatott, kedvező nemzetközi környezetben megközelítik a 2015 októberében elért historikus rekordokat, miközben a külföldiek kezében lévő magyar állampapír-állomány csökkenése egyre inkább szembeötlő.

A mostani kamatvágással még tovább csökkenhet a hozamszint. A forint továbbra is a kereskedési sáv erős oldalán található, a mostani hirtelen lépés és a további kamatcsökkentési előrejelzések támogatják, hogy ne kerüljön tartósan a 310-as szint alá.