Mitől függ az, hogy 5,5%-ot vagy 24%-ot keresünk éves szinten?

Alapvető igazság, hogy az alacsony infláció pozitív hatással van megtakarítási kedvünkre. Miért ne lenne, hiszen a csökkenő infláció növeli megtakarításaink valós értékét, amely a reálkamaton keresztül fogható meg.

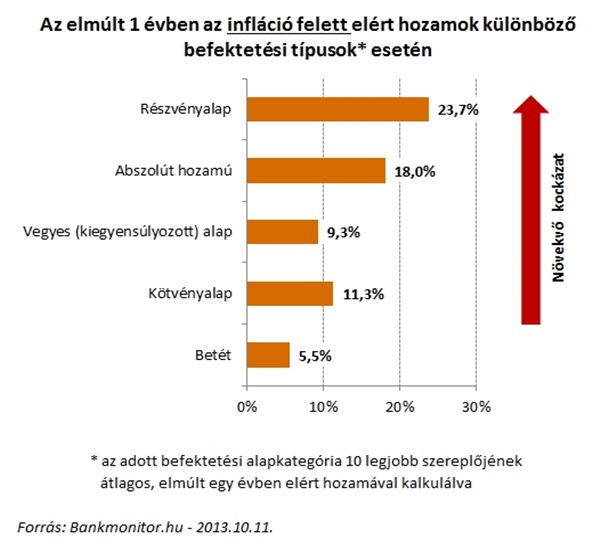

Nézzük, hogy ténylegesen mekkora hozamot érhettél el az elmúlt 1 évben!

Tekintettel arra, hogy a jegybanki alapkamat csökkentés tavaly augusztusban vette kezdetét, így egy évvel ezelőtt még jócskán találtunk a nagybankok betéti ajánlatai között 7%-os éves kamatot biztosító lehetőséget. Tehát a mai inflációs adat fényében pénzünk kockáztatása nélkül 5,5%-os hozamot érhettünk el! Figyelemreméltó a kötvényalapok teljesítménye. Mérsékelt kockázatvállalás mellett lényegesen magasabb hozamokra tehettünk szert, mint a betéteknél, de még a nagyobb kockázattal járó vegyes (kiegyensúlyozott) alapok teljesítményét is sikerült az alapoknak legyűrniük.

Reméljük, hogy senkiben sem maradt kétely, hogy az alacsony inflációs környezet (a nyugat-európai szinthez képest az elmúlt egy évben még látványosan magasabb kamatokkal párosulva) kifejezetten kedvez a takarékoskodásnak. Természetesen, akik most kötnek le betétet, vagy helyezik el pénzüket befektetési alapokban, azoknak a legérdekesebb adat a várható infláció. A kilátások kedvezőek, a Magyar Nemzeti Bank előrejelzése alapján az infláció 2014-ben is a jegybank középtávú célja alatt maradhat, és csak 2015 közepén emelkedhet 3 százalék közelébe.

Hol érdemes infláció feletti hozamot keresni a jövőre nézve?

A bankbetétekben elérhető, a következő egy évben várható inflációval kalkulált vagyonnövekedés (reálhozam) már lényegesen mérsékeltebb, mint az elmúlt egy évben volt, így nem véletlen, hogy a lakosság jelentős része a befektetési alapok felé fordult és 800 milliárd Ft áramlott csak az idei évben az alapokba. Ha befektetési alapban gondolkozik, mint a bankbetét alternatívája, akkor egyértelműen nem a pénzpiaci alapokat érdemes megvizsgálni, mivel ezek hozama igazodni fog a betétek kamatához. Betétekhez viszonyított többlet hozamot sajnos csak némi kockázat vállalás mellett érhetsz el. Érdemes megvizsgálni a vegyes és abszolút hozamú alapok által kínált lehetőségeket, melyet az alábbi kereső használatával végezhet (azoknak, akik még nem tapasztaltak az alapok világában, javasoljuk korábbi, befektetési alapokról szóló összefoglalót).

Akik bankbetétben látják a lehetőségeket, gondolkozzanak hosszú távon

Tekintettel arra, hogy a sorozatos jegybanki alapkamat csökkentés hatására a betéti kamatok is folyamatosan csökkenek, így a rövidebb megtakarítási időtávok (3, 6, 12 hónap) helyett érdemes inkább hosszabb távlatokban (3, 5 év) gondolkodni, amelyeknél már élvezhetőek a Tartós Befektetési Szerződés (TBSZ) előnyei. A konstrukcióval való ismerkedéshez ajánljuk figyelmébe a témával részletesen foglalkozó cikket.

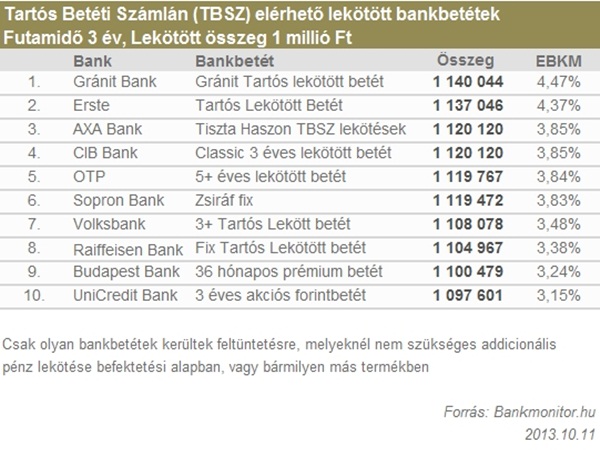

Kedvcsinálóként összegyűjtöttük a nagybankok legjobb lekötött betéti ajánlatait, amelyek TBSZ konstrukció keretében elérhetők.

Forrás: Bankmonitor.hu