Tovább zuhanhat a jen

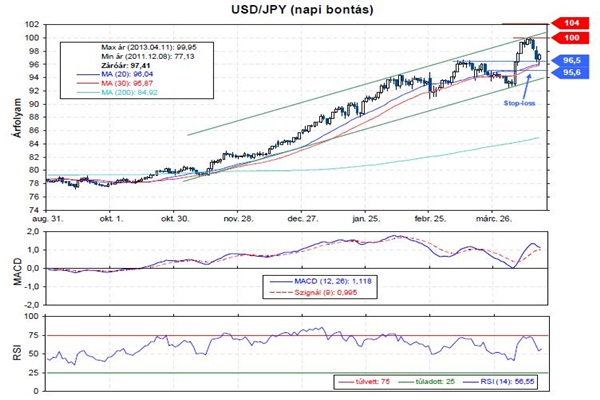

Kétség nem fér hozzá, hogy stabil emelkedő trendcsatornában kapaszkodik felfelé hónapok óta az USD/JPY devizapár. Április elején volt a legutóbbi rally a devizapárban, ennek vissza tesztjét láttuk az elmúlt napokban, de a 96,5-es támaszról illetve a 20 és 30 napos mozgóátlagról ismét pozitív irányba rugaszkodott el az árfolyam.

A legutóbbi lokális csúcs a lélektanilag is fontos 100-as szintnél látható, ha a gyengülő jen ezt is áttörné, akkor a következő ellenállás egy 2008-as szintnél, 104-nél található. Az utóbbi hetekben valamennyi ellenállást problémamentesen tört át az USD/JPY, és időközben négyéves maximumra kapaszkodott. Hosszú időn keresztül csökkenő trend uralta az árfolyamot, de ennek már vége, és a javában zajló emelkedő trend többször is megerősítést nyert, és a 100-as szint áttörésére is készülhetünk a közeljövőben.

A vételi stratégia a következő: piaci árfolyamon érdemes vételi pozíciót nyitni a devizapárban (a jen további gyengülésére számítva), az első kritikus szint 100-nál található, felette pedig a 104-es ellenállás a következő megálló, ahová a profitrealizálási megbízásokat is elhelyezhetjük. (Hosszútávon azonban jóval nagyobb potenciál van a devizapárban, akár a 124-es szintig is gyengülhet a jen). A stop-losst a 20 és 30 napos mozgóátlagok alá 95,6-ra helyezhetjük.

A Bank of Japan április negyedikén újabb monetáris lazítását jelentette be, melynek nem titkolt célja, hogy a jen gyengülésén keresztül igyekezzenek felpörgetni a gazdaságot, elsősorban az export szektor helyzetbehozásával, illetve, hogy megszüntessék a jelenlegi deflációt (árszínvonal csökkenést) és elérjék a 2%-os inflációs célt.

A folyamatos likviditásbővítés hatására a jen már jelentősen gyengült is a dollárral szemben, azonban várakozásaink szerint a következő időszakban az USD/JPY devizaárfolyam emelkedése tovább folytatódhat. A jegybanki lazítás eredményeként a monetáris bázis éves szinten 60-70 ezermilliárd jennel növekedhet, ebből évi 50 ezermilliárdból államkötvényeket vásárolnak, köztük 40 éves lejáratúakat is. A japán jegybank által közzétett dokumentum szerint a 2012 év végi szintről mind a monetáris bázis, mind pedig a jegybanki mérleg nagysága megduplázódhat 2014-re.

Az eszközvásárlási program során főleg japán államkötvényeket fognak vásárolni, ezek mennyisége több mint megduplázódik ezek nagyságrendje a jegybanki mérlegben, így a jelenlegi 56%-os arányuk tovább fog növekedni. Legnagyobb mértékben a támogatott hitelprogramok értéke fog növekedni, ennek nagyságrendje, több mint meg ötszöröződik, azonban abszolút értelemben továbbra is alacsony marad.

A jen hozamelőnye a dollárral szemben a BOJ likviditásnövelése után csökkent, de a három hónapos japán államkötvények hozama továbbra is meghaladja az amerikaiakat, bár jelenleg a különbség mindössze egyetlen bázispont, míg 2011 év végén ez 12 bázispont volt. Csak egy rövid átmeneti időszakig volt megfigyelhető, hogy a három hónapos dollárhozamok meghaladták az azonos lejáratú Japán által kibocsátott állampapírok hozamát. A csökkenő hozamkülönbözet és a folyamatos likviditásbővítés együttes hatására a jen tovább folytathatja gyengülését.

Igyekeztünk megbecsülni a pénzmultiplikátor várható nagyságát 2014 év végére, amikor befejeződik a monetáris lazítás. A monetáris bázis és a pénzmultiplikátor között negatív kapcsolatot feltételeztünk, vagyis az egységnyi többletlikviditással elérhető gazdaságélénkítés hatása csökken, ahogy az a következő grafikonon is látható.

A számítás részletei:

- Megfigyelhető, hogy a monetáris bázis növelésével, a gazdaság lanyhasága miatt, a bankok nem feltétlenül tudják maximálisan kihasználni a többlet likviditás által adott lehetőséget a hitelezésre. Ezért a bankok „pénz multiplikátor” szerepe csökken.

- Ezt a hatást úgy becsültük meg, hogy a múltbeli adatok alapján, négyzetes összefüggést használva, függvényt illesztettünk a monetáris bázis és az M3 pénzmennyiség között. Erős összefüggést találtunk.

- Az összefüggés segítségével meghatároztuk, a várható pénzmultiplikátort, arra az esetre, amikor a monetáris bázis közel kétszer akkora lesz, mint a jelenlegi. Ez különben 2014 végére, a program befejezésére várható.

Becsléseink szerint a pénzmultiplikátor nagysága (M3 és M0 pénz aggregátumok hányadosa) a jelenlegi 8,5 körüli értékről 6,5 közelébe csökkenhet minden egyéb tényező változatlanságát feltételezve 2014 év végére, vagyis a monetáris bázis duplázódásának ellenére a tágabb értelemben vett M3 pénz aggregátumban 56%-os növekedésre számítunk, ami hasonló mértékű gyengülést okozhat a jenben is a november végi árfolyamhoz képest. A későbbi árfolyamokban már részben beárazásra került a várt monetáris lazítás hatása, ezért használtuk kiinduló állapotként a novemberi árfolyamot.

Számításaink alapján 2014 év végére az USD/JPY árfolyama akár a 126-ot is elérheti, ami lényegében egybeesik a 124-es árfolyamnál található szinttel is, feltéve, hogy a FED nem jelent be újabb monetáris lazítást, vagy nem hosszabbítja meg jelentősen a jelenlegi QE3 programot.