Vegyük az OTP részvényét!

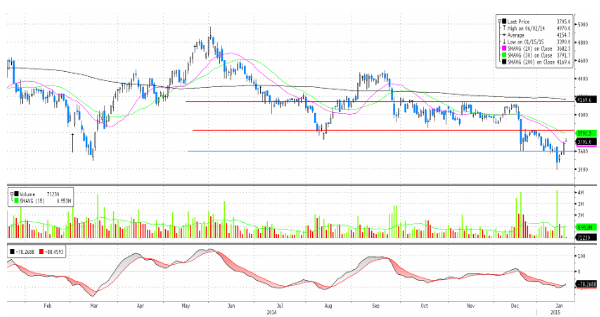

A keddi kereskedés során könnyed én törte át a 3600 forintos ellenállást az OTP árfolyama, mely az elmúlt hetekben több alkalommal is erős szintnek bizonyult és a letörésre csak csütörtökön a svájci jegybank döntését követő volatilis periódusban került sor. Az MACD vételi jelzést adott, ami katalizátorként hathat az árfolyam emelkedésére. A következő erős ellenállás a korábbi 3810 pontos lokális csúcs közelében húzódik, de hosszabb távon a 4140 pont jelenthet majd megállót a további emelkedés előtt, ezért a kiszállási pontot is ide javasoljuk elhelyezni.

A 3600 forintos támasz szint alá már nem lenne indokolt esnie egy korrekció során sem az árfolyamnak, így a veszteséglimitáló stop - loss megbízást 3560 ponthoz javasoljuk elhelyezni.

Mit jelent a CHF változása?

Az OTP megközelítőleg 1 milliárd svájci frank kitettséggel rendelkezik Közép - Kelet Európában (Magyarország, Románia, Horvátország) , ami a teljes hitelállománynak körülbelül 3% - a. Ezeken a kitettségeken konzervatív módon egy 10 százalékpontos NPL növekedést (a csoport szintű érték jelenleg 20% körüli) , illetve 90%- os fedezettséget feltételezve a részvényenkénti negatív fair érték hatás 100 forint lehet számításaink szerint , azonban várhatóan ennél kisebb hatással kell szembesülni.

Azonban az NPL hírtelen megugrása ellen számos tényező hat:

- Horvátországban átmenetileg, 1 évre befagyasztották az árfolyamot. Ez 0,5 milliárd forintos bevételkiesést, részvényenként 2 forintot jelent

- Romániában 1,5 százalékponttal önkéntesen átmenetileg csökkentette az OTP a CHF hitelkamatokat, ami 1 milliárd forintot, részvényenként 4 forintot jelent

- Magyarországon a következő hónapokban az autóhitek esetében is esedékes lesz a bankok elszámoltatására, ami a tör lesztő részleteket csökkenti. Így hosszabb távra előretekintve a törlesztő részletek emelkedése fékezett lehet.

Az alacsony CHF kitettség hatására elképzelhetőnek tartjuk, hogy a régiós szereplők átrendezhetik befektetési portfóliójukat a lengyel bankok kárára (amik egyébként is magasabb értékeltségen forognak) az alacsonyabb kitettséggel rendelkező bankok irányába, mint amilyen az OTP is.

Alapfolyamatok

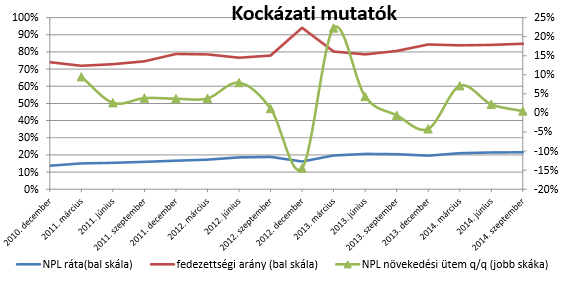

A nem teljesítő hitelek arányának (NPL ráta) növekedése tovább folytatódott az elmúlt negyedévekben, azonban a növekedés üteme csökkenést mutatott. A nem teljesítő hitelek aránya a harmadik negyedév végén 21,5% vol t, melyhez 84% - os fedezettség tartozott, vagyis a követelések eredeti értékének már 84% - át leírták. Az NPL alakulását a negyedik negyedévben meglátásunk szerint két ellentétes tényező mozgathatta. Magyarországon tisztázódott a devizahitelesek helyzete, ami pozitívan hathat a fizetési morálra. Ugyanakkor az orosz és ukrán fejlemények negatívan befolyásolhatják a mutató alakulását.

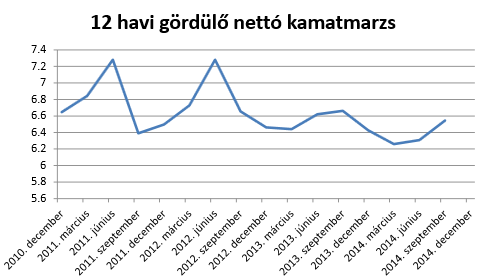

A 12 havi gördülő nettó kamatmarzs , mely a bankok bevételének egyik legfőbb forrása már emelkedésnek indult, ami pozitív folyamat a bank működésének szempontjából. Ugyanakkor a negyedik negyedévben látott orosz kamatemelés várhatóan átmenetileg (az átárazódási mechanizmus miatt) csökkentheti a marzsot.

Az OTP szempontjából fontos fejleményt jelentene, ha Varga Mihály nyilatkozatának megfelelően hamarosan megszületne a bankadóról szóló megállapodás. Ez valószínűleg a hitelezési aktivitás növeléséért cserébe kedvez ményt jelentene a bankadóból, melynek összege jelenleg 30 milliárd forint körül alakul.

Értékeltség

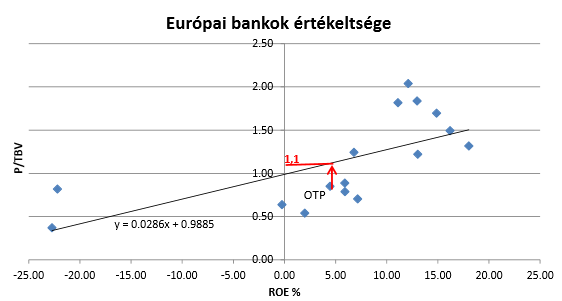

Az OTP az egy részvényre jutó könyvszerinti értékének 77% - án forog, ha ezt tisztítjuk a goodwill értékével, akkor is 85% - os értékkel szembesülünk, vagyis könyvszerinti érték alatt forog a részvény. A jelenlegi ROE várakozással számolva és a szektortársak értékeltségét figyelembe 1,1-es mutató lenne indokolt.