A kötvények újból ringbe szállnak

Több mint egy évtizede már, hogy a jegybankok kivették a pakliból a befektetők egyik fő ütőkártyáját: az államkötvényekből vagy jó minősítésű kötvényekből származó szerény, megbízható hozamot korábban mindenki természetesnek vette, azzal az alaptétellel együtt, hogy amikor a részvényeknek rosszabbul ment, akkor a kötvényekből származó profitra lehetett számítani, és fordítva.

A bankok és a befektetők 2009 óta egy másik realitáshoz voltak kénytelenek alkalmazkodni, és évről-évre elképesztő mennyiségű, a jegybankok által hozzáférhetővé tett likviditást pumpáltak különböző részvény- és reáleszköz-konstrukciókba, és ott üldözték a jövedelmet, ahol az éppen felbukkant. A kötvény- és pénzpiacokból ki lehetett préselni némi árfolyam-, kereskedési és relatívérték-nyereséget, de aki nem akarta mindenét kockára tenni, az nullához közeli vagy annál alacsonyabb hozamnál jobbat nemigen tudott elérni.

Nos, mára ezek az idők is elmúltak. Az USA kétéves futamidejű kincstárjegyei, melyek régóta fixen 1% és egy évvel ezelőtt valamivel 30 bázispont alatt álltak, most 4,5%-nál járnak, és a tízéves futamidejű USA állampapírok 2008 óta először szintén elérték a 4%-os szintet. Német megfelelőik, melyek tavaly egész évben mélyen negatív névleges tartományban tétlenkedtek, most újból átlépték a 2%-os határt.

A Fidelity szerint néhány nagy kockázat azonban a látszólag vonzó értékeltségek ellenére is fennmaradt. Az Egyesült Királyság piacán az elmúlt hónapban lezajlott események a giltek hozamának komoly növekedéséhez vezettek, ami visszacsábította a vevőket. De lehet, hogy a mini-költségvetés körüli felhajtás, mely végül Liz Truss miniszterelnök lemondásához vezetett, a globális rendszerben megjelenő repedések első jele csupán. „Bár szoros figyelemmel kísérjük a globális likviditás alakulását, és főleg az USA államkötvény-piacait, az még mindig nem világos, hogy a szemünk előtt kibontakozó, recesszióért – és magas csődhányadmutatókért – a kötvénypiac egyes elemeihez kapcsolódó, számottevően nagyobb szpredek okolhatók-e” - mondta el Al-Hilal István, a Fidelity International közép-kelet-európai igazgatója.

Osztalékok kontra kötvényhozamok

Mindazonáltal a részvény- és kötvényhozamok közötti dinamika is átalakult. A részvényosztalékos stratégiák az alacsony hozamkörnyezetben az egyik szokásos menedéknek számítottak. Az infláció, a magasabb kamatlábak és a fejlett piacok várhatóan kemény földet érése által az eredményekre gyakorolt hatás azonban aláássa ezt. Most, hogy a tízéves amerikai állampapírokkal 4% fölött járnak és befektetési kategóriájú vállalati kötvények 6%-ot kínálnak, a befektetők a nagy multinacionális vállalatok által kínált osztalékhoz hasonló hozamokat vásárolhatnak, hasonló kockázatok nélkül - feltéve, hogy az érintett országok és vállalatok nem válnak fizetésképtelenné.

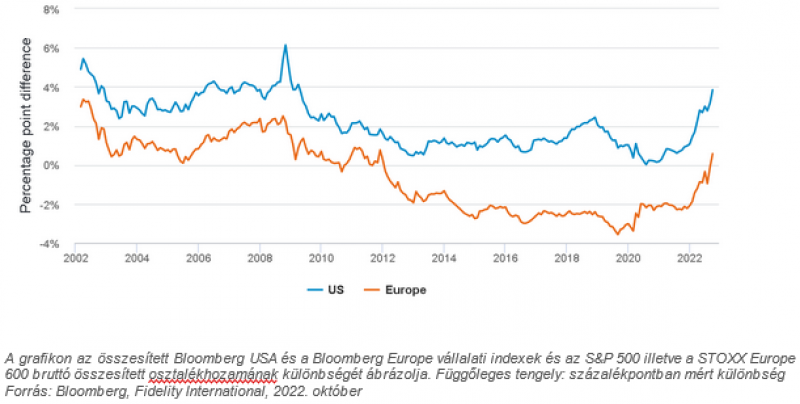

Sokáig nem ez volt a helyzet. Az alábbi ábra azt mutatja, hogy az elmúlt évtizedben nem hogy az állampapíroknak, de még a vállalati kötvényhozamoknak az osztalékhozamokkal szembeni előnye is köddé vált, viszont az elmúlt hat hónapban szépen felpattant. Más szóval, most már van alternatíva, és a kötvények újból számításba veendő tényezővé váltak.

1. grafikon: Kezd visszatérni a vállalati kötvények hozamelőnye

Lényeges körülmény, hogy a hozamok mértéke a kötvényuniverzum más részeire is átterjed, sőt néhány helyen még markánsabb is. Ha vetünk egy pillantást a hitelszpredekre, akkor azt látjuk, hogy az értékeltségek az erősebb dollár és a kínai ingatlanszektor problémái miatt a feltörekvő és a magasabb hozamú piacokon fordulóponthoz közelednek − ez utóbbinak valószínűleg jót tesz majd a további lazítás. Az időzítés ezeken a területeken is döntő fontosságú lesz − és könnyen lehet, hogy még további átrendeződések várhatók −, de az tény, hogy az irányadó kuponok és hozamok egyszerűen magasabbak, mint egy ideje voltak.

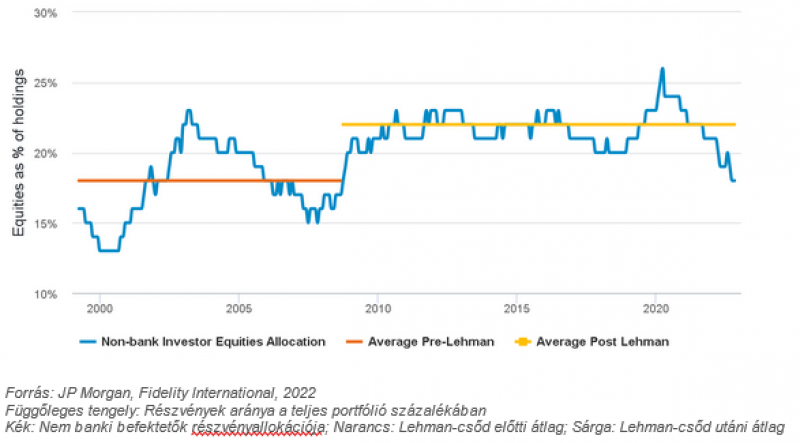

A befektetők túl kevés kötvényt tartanak

A vonzóbb hozamszintek ellenére a befektetők kötvényekből ma is kevesebbet tartanak, mint részvényekből. Az alábbi grafikon a részvényeknek a Lehman Brothers összeomlása után végbement térnyerését illusztrálja, és azt, hogy a tendencia most talán megfordulhat. 2008 előtt a nem banki befektetők jellemzően a portfóliójuknak összesen kevesebb mint egyötödét tartották részvényekben. 2009 óta ennek pont az ellenkezője volt elmondható, 2020-ban és 2021-ben pedig az arány inkább egynegyed volt. A kötvényeknél idén megfigyelt, a hozamoknak a jegybankok által előidézett korrekciója nyomán kialakult hirtelen eladási hullám csak tovább erősítette ezt a folyamatot. Ebből adódóan a befektetőknek bőségesen van lehetőségük kötvényallokációk létrehozására és a portfóliójuk diverzifikáltságának növelésére.

2. grafikon: A kötvények aránya kezd magához térni

Egyelőre csak óvatosan

A világgazdasági helyzet továbbra is nagyon bonyolult. A piacok hónapok óta hiába várnak a Fed által végrehajtandó kamatfordulatra. Emellett az USA számos gazdasági adata még mindig jobb, mint a vetélytársaié. Európa déli országaiban továbbra is magas az újabb eladási hullám kialakulásának és tovább terjedésének kockázata, miközben az EKB az energiaválság kezelésére tett erőfeszítések közepette egyben az inflációt is megfékezni igyekszik. Előbb-utóbb persze, a kereslet csökkenése nyomán megkezdődik majd a fogyasztói árak stabilizálódása.

„Lesznek majd kedvező tendenciák is. A magasabb kamatok és a gyengülő M&A tevékenység az előttünk álló időszakban csökkenteni fogja a vállalatikötvény-kínálatot. A fenntartható kötvények növekvő piaca további lehetőséget kínál a kormányoknak, hogy olcsóbb kölcsönhöz jussanak. A potenciális hozamkörnyezet alapvető változáson megy keresztül – a kötvények visszatértek a ringbe” - teszi hozzá Al-Hilal István.