Bombát dob a kormány a magyar lakásbiztosítási picra

Izgalmas dátum lesz 2024. március 31. a lakásbiztosítási piacnak

Ismert, hogy egy törvénymódosítás eredményeképp minden lakásbiztosítás - a tényleges évfordulójától függetlenül - felmondható lesz március 31-re, így egyidőben 13 biztosító száll majd „kikényszerített” versenybe az ügyfelekért. A 2024-ben életbe lépő intézkedés nyomán a biztosítók várhatóan újra osztják a mintegy 170 milliárd forintos piacot.

A Gazdaságfejlesztési Minisztérium által az elmúlt év végén beígért versenyélénkítő lépések közül elsőként a lakásbiztosításokhoz nyúlt a kormány. A beavatkozás hatásosra sikeredett és igen komolyan érinti majd mind a lakástulajdonosokat, mind a biztosítókat és a közvetítőket.

A kormány március hónapot tulajdonképpen a „lakásbiztosító váltás” hónapjává nyilvánította, így komoly verseny várható. A biztosítók közül páran érthető okokból lázadoznak, de a többség örül az intézkedésnek.

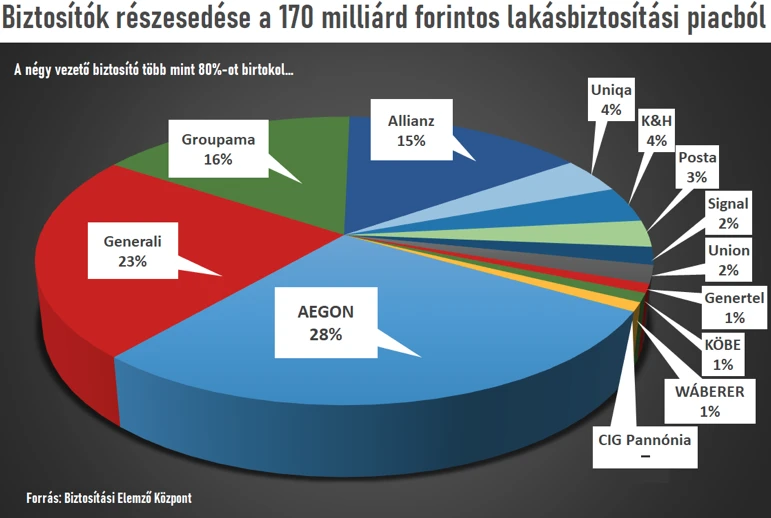

Az elmúlt 5 évben csak részleges adatok jelentek meg arról, melyik biztosítónak mekkora is valójában a részesedése a 3,3 millió magyarországi lakásbiztosítási szerződésből, így senki sem kaphatott teljes képet az arányokról, pedig igazán van mit nézni(!). A Biztosítási Elemző Központ (BEK) által most előszőr közreadott adatok szerint a lakásbiztosítások mintegy 82 százaléka mindössze 4 biztosító (az Aegon, a Generali, a Groupama és az Allianz) kezében van, míg a többi 9 biztosítótársaság a maradék 18 százalékon osztozik.

Azzal, hogy a kormány intézkedése tulajdonképpen „kikényszerített” versenyt hirdetett a lakásbiztosítók között és az ügyfelek biztosítóváltását egy tollvonással azonos időpontra tette, nyilvánvaló, hogy újra harc kezdődik az ügyfelekért.

Emlékezhetünk, hogy utoljára a kötelező gépjárműfelelősség-biztosítások esetében volt komoly verseny a hazai biztosítók között. A 2006 és 2012 között lefolytatott gyilkos kötelező gépjármű-felelősségbiztosítási kampányokban az ügyfelek nagy többsége váltotta olcsóbbra kötelező biztosítását.

A gépjármű tulajdonosok közel 4 millió biztosítóváltást kezdeményeztek ebben az időszakban és a 120 milliárd forintos kötelező biztosítási piac 65 milliárd forintra zsugorodott. Ennek a közel 50 százalékos áresésnek az a 2010-es GFB törvény vetett végett, mely megszüntette a gépjármű felelősségbiztosítások december 31-ei - korábban egységes évfordulóját, aminek hatására a kampányok - és így a KGFB verseny is - fokozatosan elhaltak.

A mostani törvénymódosítás épp ezt a közös évfordulót és az ezzel járó koncentrált ügyfél és média figyelmet vezeti be - hozza vissza, egyelőre csak - a lakásbiztosítások esetében, ahol nem csak a lakástulajdonosok, hanem minden biztosítási alkusz és ügynök is tudni fogja, hogy biztosítóváltási időszak van.

Ár vagy érték? Menyit spórolhatunk?

Rácz István a BEK vezető elemzője szerint, az ügyfeleket - a Gazdaságfejlesztési Minisztérium által szorgalmazott érték alapú biztosítási ajánlatok mellett - főként

a biztosítások díja fogja érdekelni.

Ma egy átlagos lakás után 25-30, míg egy családi ház után 60-80 ezer forintot fizetnek éves biztosítási díjként a lakástulajdonosok, miközben a lakásbiztosítások összesített kárhányada nem éri el a 40 százalékot.

Ez, az alacsonynak mondható kárhányad nyilván jelentős teret adhat a biztosítók közötti árversenyre. A jelenlegi díjakból kiindulva azt lehet látni, hogy a legolcsóbb és a legdrágább lakásbiztosítások között akár négyszeres árkülönbségek is vannak.

Egy 100 m2-es budapesti családi házra 26 ezer és 104 ezer forint közötti éves díjért egyaránt kapunk biztosítást, míg ugyanerre a házra vidéken valamivel olcsóbban, 23 és 90 ezer forint éves díjért tehetünk szert.

Mindkét esetben sok tízezer forintos különbségről beszélünk, ami a kampányban erős érv lehet a biztosítóváltás mellett.

A díjcsökkenést segítheti elő az is, hogy a közvetítőknek kifizethető lakásbiztosítási jutalékokat a kormány 20 százalékban maximálta - a korábbi 24, vagy akár 30 százalékot is elérő jutalékokkal szemben.

Jelzáloghiteleseknek is!

Külön érdekesség, hogy a korábban mozdíthatatlannak gondolt, jelzáloghitellel terhelt lakások biztosítása is mozdítható lesz a márciusi kampányokban, ami azért összességében, rendkívüli módon megterheli majd a biztosítók (és a bankok) adminisztrációs rendszereit.

Itt és a normál lakásbiztosítások esetében is előre törhet ugyanakkor a Gazdaságfejlesztési Minisztérium által is támogatott - és a fogyasztóbarát hitelhez hasonló értékalapúságot és minőséget célzó lakásbiztosítás az - MFO, amit néhány éve vezetett be az MNB.

Iránymutatás és a várható hatások

A törvénymódosítás bátor és jelentős lépés a kormány részéről, ami különösen érdekes annak fényében, hogy a jelenleg legnagyobb lakásbiztosítási piaci résszel bíró és 45 százalékos állami tulajdonban lévő Aegon Biztosító néz szembe a legnagyobb piacvesztés lehetőségével a törvénymódosítás kapcsán.

A törvénymódosítás azonban elég szűkszavú és nem is teljesen egyértelmű, így szükségesnek látszik még egy, a gyakorlati megvalósítást pontosító iránymutatás kiadása is az MNB részéről (aki az érintett biztosítók intézményi felügyelője).

Hiszen ha csak a 20 százalékos javadalmazási korláttal (jutalékkal) kapcsolatos rendelkezést nézzük, nem mindegy, hogy az már a meglévő szerződésekre is vonatkozik vagy csak a jövőben kötődőkre (uram bocsá, csak a hitellel terhelt lakásbiztosításokra?).

Szintén érdekes kérdés lesz az is, hogy mikor hatályosulnak majd valójában az ügyfelek által minden év március 31-ig beadható felmondások, mivel a biztosítóknak elég időt kell hagyni a szerződések törlésére, ami ugye egy március 31-én kézhez vett - utolsó napi - ügyfél általi felmondás esetén például lehetetlenül rövid idő lenne.

Az új szabályozás hosszú távú hatásait még nem lehet pontosan látni, de az szinte biztosra vehető, hogy az egyedülálló lehetőséget a meglévők mellett - egy jól időzített piacra lépéssel - új szereplők is kihasználhatják