Gondolatok a Richter stratégiája kapcsán

Nem kell magyarázni, hogy a K+F-be való beruházások és az ehhez kapcsolódó tervek kapcsán miért ez a mondat lett a mottó, s hogy milyen irányba megy a cég. Már megalakulásakor is az új gyógyszerek fejlesztése segítette elő a patika gyógyszergyárrá fejlődését, s aztán az átmeneti K+F leállást követően ezen irányvonal újbóli felvételével tudott sikereket elérni a cég a huszadik század második felében, s XXI. században is.

A stratégia nagyon leegyszerűsítve két pillérre épül. A (második) nagy dobásra és a további szorgos munkára.

A cariprazine sikerére alapozva a Richter megalkotta Vraylar II. molekulát, az RGH-932/ABBV-932-t, amely mostanra a klinikai kísérletek második fázisába lépett. S ha minden jól megy, 2029 környékén a Vraylar-t válthatja hasonló felfutással, mint amit az elődje produkált.

S mindeközben a központi idegrendszer terápiás területen belül az AbbVie-val közösen még 5 molekula van preklinikai kísérleti fázisban, míg a Richter önállóan további négy molekulával foglalkozik, amelyekből egy már klinikai I. fázis vizsgálat alatt van. Ezek piacra kerülésének a valószínűsége még nagyon pici.

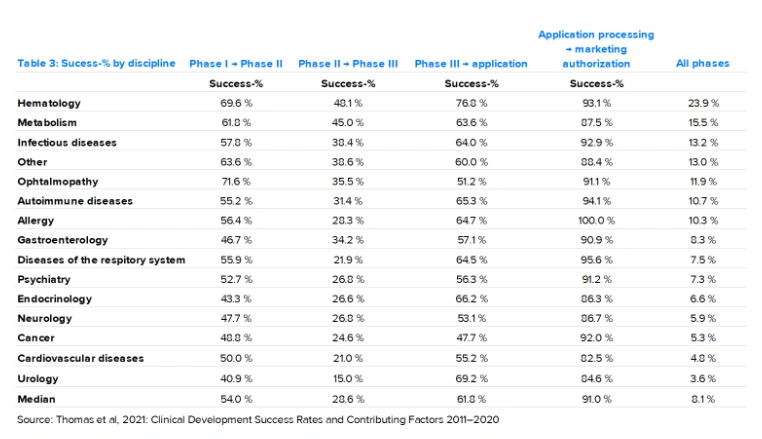

A különböző terápiás területeken az adott mérföldkő teljesülésének valószínűsége

Forrás: Inderes

A fenti gyűjtésből látszik, hogy a kilenc korai fázisban levő molekula sikeres piacra lépésének egyenkénti valószínűsége 7 százalék körül lehet. Ha ezek sikeressége egymástól független esemény, akkor 50 százalék körüli valószínűséggel születhet ezek közül legalább egy új originális gyógyszer, viszont a pénztermelő potenciált nem ismerjük.

Ugyanakkor az RGH-932 esetében ez az érték 15-20 százalék között lehet jelenleg. Valószínűleg magasabb az átlagnál a Richternél felhalmozott tudásnak köszönhetően (amit az AbbVie is az együttműködéssel elismert), de ez azért még így is viszonylag alacsony érték jelenleg.

Az idő előrehaladtával a sikeres kísérletek esetén a piacra kerülés valószínűségének növekedésével a Richter értékeltsége, pl. a PE és EV/EBITDA szerinti szorzószámok is nőhetnek. Ugyanis az új, jelentős pénzáramot generáló „blockbuster” piacra kerülésének valószínűsége 50 százalék környékére emelkedik pl. az RGH-932 remélhetőleg sikeres fázis II. klinikai kísérlete után.

A nagy dobás mellett számos egyéb fejlesztés és kutatás is csőben van, amelyek együttesen komoly potenciált képviselnek, nagyobb megvalósulási valószínűséggel. S éppen ezért, a Richter a pénzügyi előrejelzésében ezekre koncentrált. (Ennek megalapozása a tegnap közzétett stratégiában található.

Ez alapján a központi idegrendszer (CNS) üzletág nélküli bevételek a tavalyi 1,5 milliárd euróról (~600 milliárd forintról) 2030-ra 2,2-2,4 milliárd euróra (880-960 milliárd forint), míg 2035-re 3,2-3,5 milliárd euróra (1.280-1.400 milliárd forint) emelkedhetnek.

Ugyanakkor a költségek moderált szinten tartása, a hatékonyság javítása és az értékesítési volumenek együttes hatásaként a jelenlegi 10-11 százalékról 2030-ig 20+, 2035-ig pedig 22+ százalékra szeretné emelni a cég a tisztított operatív eredményhányadot. Ez 2030-ra ~180 milliárd, 2035-re pedig ~290 milliárd forint körüli érték. Mindeközben a cég 2024-es tisztított operatív eredménye 272 milliárd forint volt.

Mindez azt sugallja, hogy rossz esetben is a mostani (tavalyi) eredményhez képest mintegy 25 százalék körüli visszaesésre számíthatunk a Vraylar szabadalmának kifutása után 2030-ban, s a jelenlegi eredményt 2035 környékére érné el a cég az organikus növekedés és a CNS-ből jövő profit nélkül.

Ugyanakkor azért nem elhanyagolható valószínűségek mellett számos új gyógyszerre számíthatunk az elkövetkező években, ami azt jelenti, hogy több mint 50 százalékos valószínűséggel az imént leírtaknál akár jelentősen magasabb árbevételre és üzemi eredményre számíthatunk a „rossz” forgatókönyvhöz képest is, ráadásul valószínűleg jelentős ehhez tartozó pénzárammal. (forrás: ERSTE elemzés)