Kamatvihar előtti csend a lakáshiteleknél

December óta egyre kisebb mozgást látni a lakossági hitelek kamatainál. Míg az elmúlt hónapokban a havi legalább egyszeri, de sok esetben akár kétszeri emelés volt a jellemző, mostanra a nagybankoknál szinte megmeredtek a kamatok, kevés és a korábbiaknál sokkal kisebb a mozgás.

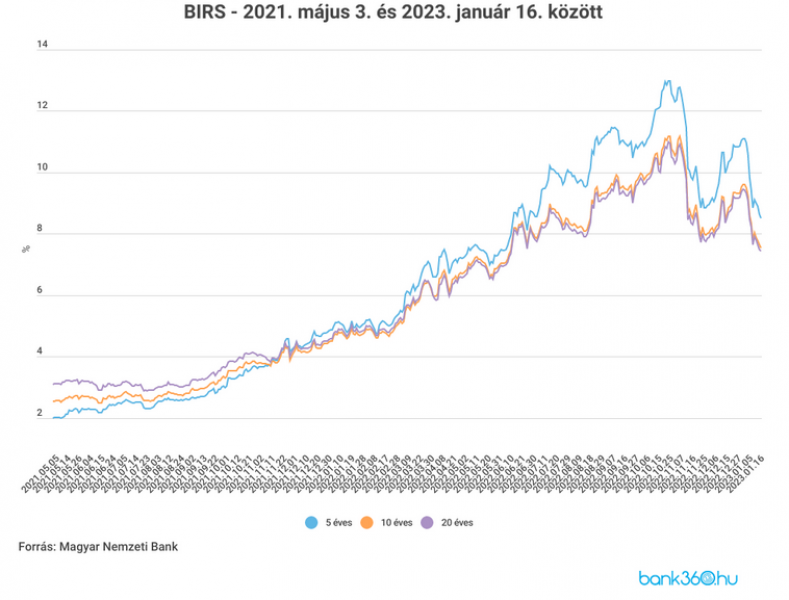

A lakáshitelek árazását leginkább befolyásoló referenciakamatok a hosszan tartó, folyamatos emelkedés után az ősszel óriási hullámvasutazásba kezdtek. A decemberi hullámhegyet januárban meredek zuhanás követte. A lakáshitelek jelentős részére ható BIRS néhány hét alatt több százalékkal csökkent:

- az 5 éves BIRS az év eleje óta 11,09 százalékról 8,5 százalékra,

- a 10 éves BIRS 9,6 százalékról 7,55 százalékra,

- a 20 éves BIRS pedig 9,43 százalékról 7,44 százalékra mérséklődött, ami a tavaly júniusi szintnek felel meg.

Ezek a hektikus változások még nem érhetők tetten a jelzálogkölcsönök kamataiban, azok december óta szinte befagytak. Ha azonban a BIRS tartósan képes megálllapodni ezen a szinten vagy még csökken is, az előbb-utóbb jelentkezik az új lakáshitelek árazásában. Addig maradnak az átlagosan 10 százalék körüli kamatok, ami egyben azt is jelenti, hogy a drasztikusan visszaeső hitelkereslet újraindulására is várni kell még.

Így változtak a hitelkamatok januárban

A 2023 eleji gyér mozgások óta a nagybankok közül egyedül az Erste nyúlt a kamataihoz, és új lakáshitelt is bevezetett. A Bank360.hu összesítése szerint rajta kívül csak a kisebb bankok hajtottak végre komolyabb kamatkorrekciókat.

Az Erste Bank a jelzáloghitelek kamatain módosított január 16-tól, de ami ennél is érdekesebb az igénylőknek, bevezetett a 20 éves kamatperiódusú, a futamidő végéig fix kamatozású lakáshitelt. Az ügyleti kamat ennél a konstrukciónál 11,27 százalék. Az 5 éves kamatperiódusú hitelek kamata 1 százalékponttal emelkedett, a 10 éves kamatperiódusnál pedig 0,15, illetve 0,50 százalékpont volt az emelés mértéke, az igényelt hitelösszegtől függően. A módosítás érintette a lakáscélú és a szabad felhasználású kölcsönöket, illetve a Minősített Fogyasztóbarát hiteleket is.

A Gránit Bank az elmúlt héten emelt a jelzáloghitelek kamatán, az alábbi feltételek január 10-től érvényesek:

- az 5 éves kamatperiódusú hitelek kamata 0,40 százalékponttal,

-a 10 éves kamatperiódusú kölcsönök kamata pedig 0,50 százalékponttal lett magasabb.

A változás érintette a lakásvásárlásra, építkezésre, hitelkiváltásra felvehető kölcsönök, illetve a szabad felhasználású jelzáloghitelek kamatait is. Az ügyleti kamat így a Gránit Bank hosszabb időre fixálható jelzáloghiteleinél 9,59-12,37 százalék között van.

Az Oberbank általános csökkentést hajtott végre, a novemberi módosítások után már másodszor. A csökkentés mértéke:

- 5 éves kamatperiódus és maximum 5 éves futamidő esetén 1,15 százalékpont,

- 10 éves kamatperiódus esetén 1 százalékpont,

- fix kamatozás és 11-15 év közötti futamidő esetén pedig 0,52 százalékpont.

A módosítások után az ügyleti kamat az Oberbanknál 10,15 és 13,30 százalék között van.

Van, aki ritkán emel, de akkor nagyot

A személyi kölcsönöknél az elmúlt időszakban egyetlen változás történt. A Provident személyi hitel feltételei utoljára július közepén változtak, a mostani módosítások pedig január 17-től lépnek életbe, az alábbiak szerint:

- az 57 heti hitel kamata 3,49 százalékponttal,

- 72 heti hitel kamata 3,51 százalékponttal,

- 110 heti hitel kamata 3,48 százalékponttal,

- 30 havi hitel kamata 3,47 százalékponttal emelkedett.

Az ügyleti kamat így mind a négy választható futamidő esetében 29 százalék fölé emelkedett, 29,36-29,51 százalék közé.