Mekkora bátorság van az MNB-ben? Elmélkedés a magyar kamatról

Igen ám, de januárban sok mindent együtt állt, s így született meg ez a szép szám. Az év hátralévő részében pedig nagy valószínűséggel komoly harcot kell vívni az inflációs folyamatokkal. A fegyver pedig a reálkamat. Ezért az Erste makroelemzői inkább a 75 bázispontos csökkentés felé hajlanak. Különben a piac a belföld-külföld mentén tört ketté.

A hazai elemzők inkább 75, míg a külföldiek inkább 100 bázispontos vágást várnak. A jegybank alelnöke, Virág Barnabás is óvatosan fogalmazott ez ügyben nem olyan régen. A megemelkedett reálkamat lehetőséget ad a kamatcsökkentés átmeneti felgyorsítására, de a Fed és az EKB kamatcsökkentésének kitolódása a 75 bázispontos lépésköz megtartása mellett szól.

Érdekes felvetést hallottam a minap. A külföldiek szerint erős a forint. S csakugyan, a forint tavaly március óta reálértelemben felértékelődött az euróhoz képest. Míg az előző majdnem 10 esztendőben a reál leértékelődés volt a jellemző. De álljunk meg egy pillanatra!

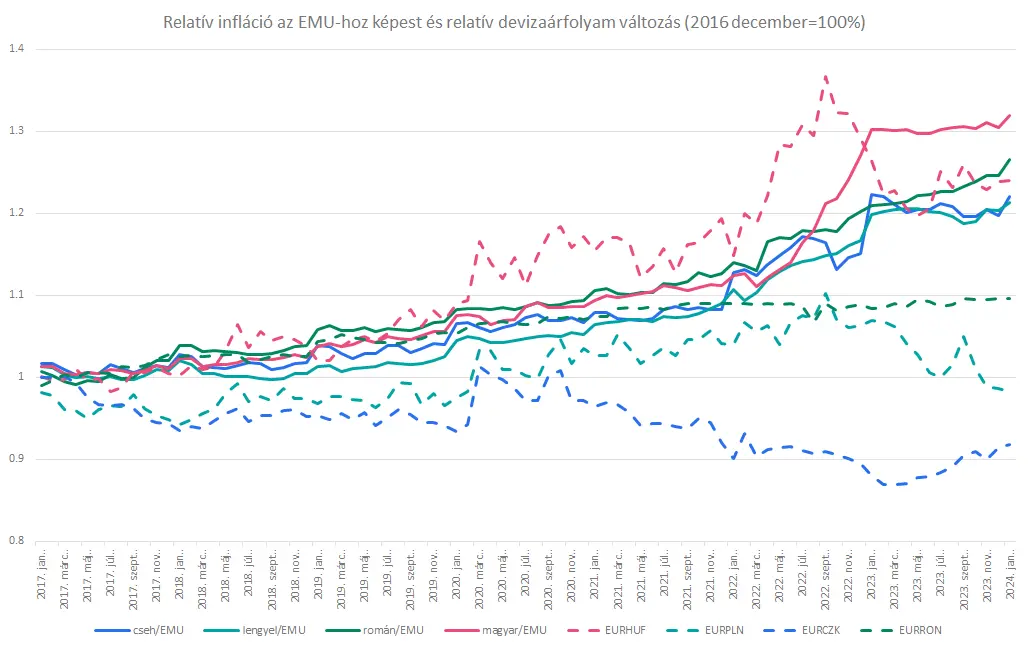

Árfolyamparitás és devizaárfolyamok a régióban 2017-től

Forrás: Bloomberg, Erste

Mint a fenti ábrán látható, az inflációból számított árfolyamparitások (folytonos vonalak) alapján minden régiós devizának gyengébbnek kellene lenni (szaggatott vonalak). Magyarország abban különbözik a régiós társaitól, hogy az elmúlt mintegy 10 esztendőben a monetáris politika laza volt, segítette (sőt, rájátszott) a reál leértékelődésre.

Viszont tavaly fordult a kocka. Az év elején megjelent az előremutató reálkamat, szeptember óta pedig egyértelműen reálkamattal számolhatunk. Pont akkor, amikor a reálbérek elkezdtek újra emelkedni itthon. Egy szó, mint száz, megváltozott a monetáris politika jellege. Szigorú lett. Ez alapján pedig a forint most már nem lóg ki a régiós devizák sorából.

Szóval két érv is van a lépésköz fenntartására: (i) A forint relatív „erejének” megtartása, hogy segítse a dezinflációs folyamatot. (ii) A nagy jegybankok esetében egyre inkább tolódó kamatcsökkentés kezdete mindenképpen indokolja az óvatosságot.

A piac mindeközben nagyon optimista. Az FRA-k (Forward Rate Agrement-ek) alapján nyár végén, ősz elején itthon alacsonyabb lenne az alapkamat, mint a lengyeleknél, s alig magasabb, mint a cseheknél. Szóval nagy a piaci optimizmus, de éppen ezért nem árt az óvatosság. (forrás: ERSTE elemzés)