Mekkora hozamot lehet elérni a lakáskiadással?

Vajon mekkora hozamot tehettek zsebre azok a szerencsések, akik a nagy ingatlanpiaci szárnyalás kezdetén befektetési céllal lakást vásároltak? És mennyire versenyképes az ingatlanbefektetés a jelenlegi környezetben? Kendőzetlenül mutatjuk a számokat!

A magyarok nagyon kedvelik az ingatlanbefektetést

Magyarországon a lakáskiadás igen kedvelt befektetési formának tekinthető. A Duna House havonta megjelenő becslései szerint tavaly Budapesten jellemzően 30-40% volt a befektetési célú vásárlások aránya az összes ingatlantranzakción belül. A befektetők általában 55 és 60 négyzetméter közti lakásokat vettek, átlagosan 900 ezer és 1 millió forint közötti négyzetméteráron.

Egy másik érdekes dimenzió, hogy a KSH és az ingatlan.com közös lakásbérleti statisztikái szerint 2024. márciusban az összes fővárosi lakóingatlan kb. 0,6%-át kínálták éppen kiadásra, de a pesti belső kerületekben és a budai hegyvidéki kerületekben az 1,0%-ot is meghaladta ez az arány.

Miből származik a befektető hozama?

Akik kiadott lakásba fektetnek, ők egyrészt a bérleti díjból, másrészt az ingatlan potenciális felértékelődéséből is nyereségre tehetnek szert. Elképzelhető például, hogy egy 50 millió forintos lakás kiadásából befolyjon évi 2 millió forint tiszta haszon, és ugyanez idő alatt 4%-ot növekedjen az ingatlan piaci ára is. Ez utóbbi szintén plusz 2 millió forintos nyereséget jelentene, feltéve, hogy elhanyagolhatónak tekintjük az inflációt. Ha viszont a gazdaságban végbement ugyancsak 4% infláció is, akkor az ingatlan az árnövekedés révén csupán megtartotta az értékét. (Ennél nagyobb infláció esetén pedig a reálértéke is csökken a lakásnak!)

Hogyan viselkedtek az ingatlanárak az utóbbi 2 évtizedben?

A Bankmonitor összegyűjtötte, hogy a legfrissebb adatok szerint hogyan változott az utóbbi években az ingatlanok ára, illetve miként alakultak a bérleti díjak az ország különböző területein. Ezekből pedig kikövetkeztethető, hogy mekkora hozamot tudtak elérni azok a befektetők, akik a lakáskiadás mellett tették le a voksukat.

Látható, hogy 2001-től 2023-ig alapvetően 3 egymást követő ártrend uralkodott a magyar ingatlanpiacon. Nagyjából 2008-ig lezajlott egy érezhető nominális áremelkedés (reálértelemben legfeljebb enyhe növekedésnek nevezhetjük), majd 2008-tól 2014-ig kifejezetten csökkentek az ingatlanárak (ez reálértelemben is csökkenést eredményezett), végül 2014-től megkezdődött az árak példátlan sebességű szárnyalása, ami reálértelemben is duplázást okozott.

Akinek tehát mindvégig megvolt egy kiadott ingatlanja, ő összességében jelentős reálhozamot könyvelhetett el az ár növekedése révén. De ha valaki éppen a 2008-as csúcs környékén vásárolt be, akkor hosszú évekig kellett várnia, mire reálértelemben visszatért a kiindulóponthoz.

A fő tanulság ezek alapján úgy szól, hogy az ingatlanpiacon egyáltalán nem törvényszerű az örökös áremelkedés, azonban hosszú távon jó eséllyel felfelé tendálnak az árak. Az infláció figyelembevételével pedig minimum értékmegtartásról, de sok esetben tartós reálérték-növekedésről is beszélhetünk.

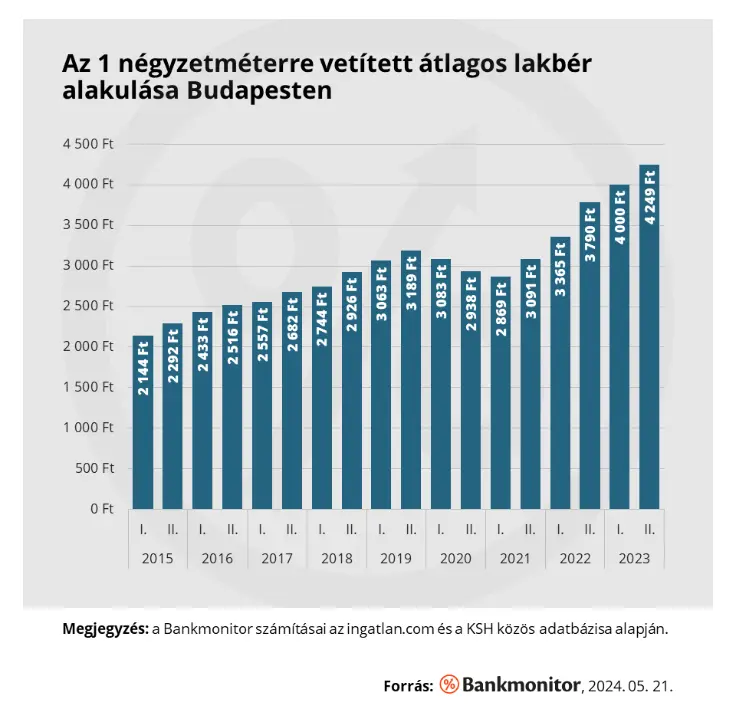

2015. óta a lakbérek is megduplázódtak

A lakbérek összehasonlíthatósága érdekében a KSH és az ingatlan.com közös adatbázisára alapozva az egy négyzetméterre jutó fővárosi albérleti díjat rajzoltuk fel. Ez a metódus azért fontos, mert például 2015. első félévében még átlagosan 65 négyzetméteres ingatlanokat hirdettek 140 ezer forintért, míg 2023. második félévére az átlagos alapterület 55 négyzetméterre csökkent (-15%), az átlagos lakbér pedig 235 ezer forintra nőtt (+68%). E két hatás eredményeképpen az egy négyzetméterre jutó átlagos albérleti díj szinte hajszálpontosan megduplázódott (+98%).

Nem csak Budapesten, hanem országszerte mindenütt hasonló trendet figyelhettünk meg a vizsgált időszakban. A legenyhébb drágulás a Nyugat-Dunántúlon ment végbe (+77%), míg a legnagyobb növekedést Pest régió produkálta, ahol 9 év alatt 2,49-szeresére nőtt az átlagos bérleti díj.

Mekkora nyereséget érhettek el a befektetők az ingatlannal?

Képzeljünk el egy élethelyzetet, melyben egy befektető 2015. januárjában megvásárolt egy teljesen átlagos árazású budapesti lakást. Akkoriban a fővárosban befektetők a Duna House szerint jellemzően 66 négyzetméteres lakást vettek, melyért átlagosan 15,5 millió forintot fizettek.

Mostanra a lakásárindexből kiindulva ugyanez a lakás kb. 52,4 millió forintot ér, de még az infláció levonása után is több mint duplázódáson (+108% reálnövekedésen) ment keresztül. Mindeközben a bérleti díjból befolyó összeg is ütemesen emelkedhetett: 2015. év elején még 142 ezer forintért kínáltak egy ekkora lakást Budapesten, 2023. év végére pedig már 280 ezer forintért lehetett kiadni.

Igaz, hogy a bérleti díjat még csökkenteni kell az adókkal, a lakás karbantartásának költségeivel, illetve a szokványos számítási mód szerint évente 1 hónapig kiadatlanul áll a lakás. Mindezek figyelembevétele után 9 év alatt kb. 15 millió forint tiszta bevétel származott a lakáskiadásból.

Az időtényezőt is szem előtt tartva azt mondhatjuk, hogy a 2015-től 2023-ig terjedő 9 évben nominálisan kb. évi 21,5%-os tőkearányos megtérülést – hozamot – termelt a példában szereplő lakás kiadása, feltéve, hogy a befektető végül eladta az ingatlant, azaz realizálta az árnövekedésből származó nyereséget! Összehasonlításképpen: a magyar részvénypiacot leképező BUX tőzsdeindex ugyanez idő alatt ennél szerényebb ütemben, kb. évi 15,9%-kal növekedett.

Jó, jó, de mennyit hozhat a lakáskiadás a jövőben?

Habár a múltat leíró számokban is kellemes érzés lehet gyönyörködni (különösen azoknak, akik 2015-ben fektettek ingatlanba), de valószínűleg sokakat inkább az érdekel, hogy milyen hozamokra lehet számítani a jövőben. Már csak azért is, mert szűk egy éven belül óriási kamatfizetési dömpingben részesülnek a Prémium Magyar Állampapírok vásárlói, és ez a több mint 1 000 milliárd forintnyi felszabaduló befektetés valahol helyet keres majd magának.

Az ingatlanbefektetési hozamok összetevői közül a bérleti díjak egy fokkal könnyebben kiismerhetők, míg a lakásárak várható alakulásáról nem igazán áll rendelkezésre hosszú távú prognózis. A KSH adatai szerint a budapesti átlagkereset 2016-tól 2023-ig évente átlagosan 11%-kal nőtt, eközben az átlagos bérleti négyzetméterdíj évente kb. 8%-ot emelkedett.

Jó tudni

Érdekesség, hogy a két adatsor éves változása nagyon erősen „korrelál” (együtt mozog), azaz dinamikus keresetnövekedés esetén az albérleti díjak is könnyen nőnek, míg a bérnövekedés megtorpanása lassabb lakbérnövekedéssel jár együtt.

Mivel idén várhatóan továbbra is kétszámjegyű tartományban lesz az átlagbér emelkedésének üteme, ezért feltételezhetjük, hogy a bérleti díjak is nőhetnek a szokásos sebességgel (akár 8%-kal). Ez azt jelentené, hogy 2024. év végén már a 4 600 forintot közelítheti az egy négyzetméterre vetített átlagos fővárosi lakbér, tehát egy 65 négyzetméteres lakást átlagosan közel 300 ezer forintért lehetne kiadni!

Ha pedig az ingatlanárakra vagyunk kíváncsiak, kiindulhatunk a Magyar Nemzeti Bank lakáspiaci jelentésében megfogalmazott várakozásokból, amely az idei első negyedévre az előző év azonos időszakához képest 0,4%-os reálcsökkenést fogalmaz meg. Mivel az inflációt már ismerjük, így kiszámítható, hogy a jegybank elemzői az idei első negyedévre éves alapon kb. 3,2% nominális lakásár-növekedésre számítanak. Érdekes módon a második negyedévre ennél jóval pesszimistább várakozást fogalmaztak meg: éves alapon 2,3%-os reálleértékelődésre számítanak, ami (reális inflációs pálya mellett) nominálisan 1,5-2 százalékos éves ingatlanár-emelkedést feltételez. Az előző negyedévihez képest ez mindössze 0,8% árnövekedést jelentene.

Mivel ezek alapján az idei évben nem számíthatunk különösebben gigászi ingatlanár-növekedésre, így a lakáskiadás hozamát nagyobb részt a bérleti díj határozza meg. A fenti számokból kiindulva hihetőnek tűnik, hogy egy 53 millió forint értékű, 66 négyzetméteres budapesti lakást 290 ezer forintért adjon ki a befektető, ami a különböző korrekciók (pl. adózás) után 4,6% körüli éves hasznot eredményez a tőkére vetítve.

Ötlet

Természetesen nem csak Budapesten lehet megfontolandó az ingatlanbefektetés. A vidéki nagyvárosokban a fővárosi értékekkel összemérhető albérleti díjak is előfordulhatnak: míg Budapesten jelenleg 270 ezer forint, addig Debrecenben 240 ezer forint, Székesfehérváron pedig 190 ezer forint a kiadásra hirdetett lakások átlagos kínálati díja. Ezzel együtt természetesen az ingatlanárak is alacsonyabbak, tehát a hozamok a fővárosihoz képest azonosak (vagy akár még magasabbak is) lehetnek.

Rövid távon bizony ennél magasabb hozamokat is elcsíphetünk

Az eredményül kapott 4,6%-os (ingatlanár-változást nem tartalmazó) bérleti hozam ahhoz képest nem érződik vonzónak, hogy az állampapírok piacán most 1 évre minimum 6%-os nettó hozam is elérhető. A manapság különösen népszerű Fix Magyar Állampapír pedig 3 éven keresztül fizet évi 7% kamatot, ráadásul negyedéves rendszerességgel, így a kamatos kamat hatását is figyelembe véve évi 7%-nál is több lehet a kamata. Sőt, az állampapírok világában nem is kell bajlódni sem az ingatlan gondozásával, sem a lakáskiadással járó teendőkkel.

De azt is érdemes szem előtt kell tartani, hogy az ingatlankiadás hagyományosan hosszú távú befektetés. Emiatt a várható megtérülés kiszámításához természetesen nem elegendő egyetlen évre előre kalkulálni. A körültekintő hozamszámítás során akár több évtizedes feltételezésekkel kell élni mind az ingatlanárak, mind a bérleti díjak alakulására vonatkozóan.

Továbbá fontos szempont lehet az is, hogy az ingatlanpiac mind az árak, mind a bérleti díjak szempontjából lomhábban mozog, mint az értékpapírok piaca. Éppen ezért sem az értékeltségben, sem a befolyó rendszeres jövedelemben nem kell akkora fluktuációra számítani, mint amekkorát a részvényekbe vagy kötvényekbe befektetők kénytelenek elviselni. Az állampapírok piacán bármelyik héten jöhet egy fájdalmas kamatvágás, a részvények pedig teljesen felfüggeszthetik az osztalékfizetést – egy lakáskiadónak ilyen jellegű problémája ritkábban merül fel. (Legfeljebb a kereslet-kínálat elmozdulásához igazodva némileg csökkennek a lakbérek, amint az a Covid-járvány következtében is látványosan megtörtént.)

Egyszer volt Budán kutyavásár!

Összefoglalóan azt mondhatjuk, hogy az utóbbi évtizedben Budapesten ingatlanba fektetők kiemelkedően magas (20% fölötti) évesített tőkearányos megtérülést könyvelhettek el. De ebben hatalmas szerepe volt a példátlan sebességű lakásár-emelkedésnek, amely az előttünk álló években már közel sem tűnik megismételhetőnek.

Ma reálisan 4-5% környékén jár az elérhető nettó bérleti hozam, melyet tovább javíthat, ha a befektetési időtartam során az ingatlan is felértékelődik. Persze az áremelkedésből származó haszon realizálásához el kell adni a lakást, máskülönben csak egy „lebegő” nyereségről beszélhetünk.

Hogy 10 év múlva örülnek-e majd, akik most az ingatlanbefektetés mellett teszik le a garast – ezt csak az idő fogja eldönteni. Aki nincs abban az anyagi helyzetben, hogy „diverzifikáljon”, azaz ingatlanba és más eszközökbe párhuzamosan több tízmillió forintot befektessen, neki minden szempontot mérlegelnie kell a döntéshozatal előtt. Az mindenesetre borítékolható, hogy a 20%-os ingatlanpiaci hozamok időszaka véget ért, míg a részvénypiacon hosszú távon teljesen reális a kétszámjegyű évesített hozam, a kötvények hozama pedig leginkább az inflációval mozog együtt, így általában legfeljebb a reálérték megőrzésére alkalmas.