Messze van még az arany a csúcstól!

Ha megnézzük a dollár/arany hosszútávú és inflációval kiigazított grafikonját, akkor a hivatalos inflációval számolva (ami jelentősen elmarad a valóstól) 2600 dollár/uncia csúcsot láthatunk 1980 elején.

A grafikon végén (2011-2022) kis képzelőerővel már kezd kirajzolódni egy un. "füles csésze" alakzat, ami általában egy nagyon agresszív árfolyam emelkedésnek szokott az előjele lenni. Igaz, hogy a füles csésze létrejöttéhez még szükséges volna, hogy a FED a jelenlegi szigorú monetáris politikáján változtasson.

Az arany uncia/dollár árfolyam grafikonja inflációval korrigálva 1970-2022

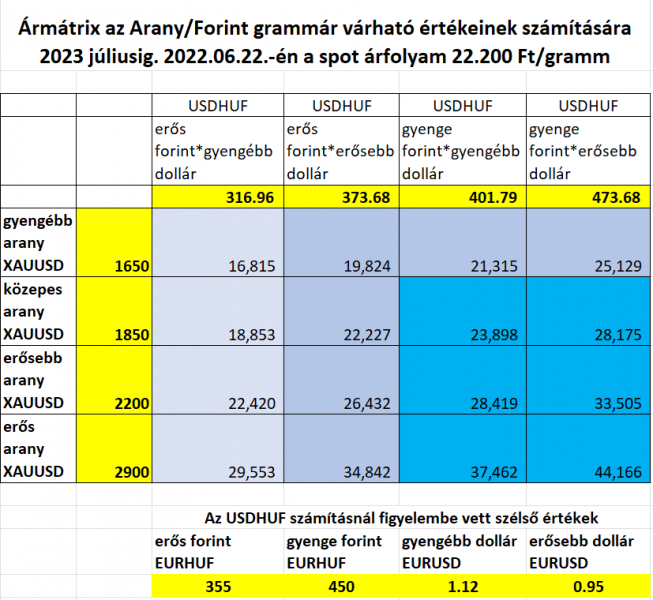

A jelenlegi kaotikus világgazdasági helyzetben érdemes végiggondolni a szcenáriókat amik a következő egy évben az arany árfolyam jelentős elmozdulását eredményezhetik. Ezenkívül készítettünk egy árfolyam mátrix táblát a különböző szcenáriókra (lsd. a mellékelt ábrát).

A sok lehetséges forgatókönyvből jelenleg a következő tűnik a legvalószínűbbnek:

A FED-nek (ideiglenesen) sikerül megállítania az infláció növekedését a kamatemelésekkel.

Ebben az esetben a dollár valószínűleg további jelentős erőre tehet szert, akár 1/1 árfolyam alá az euróval szemben, sőt 0,95 szintig vagy ez alá. Igaz, hogy ez az arany dollárban kifejezett árfolyamára lefelé ható erőként hat, így az arany lehet hogy kissé lejjebb kerül a dollárral szemben, de inkább az a valószínű, hogy a bizonytalanságok (és a továbbra is negatív reálkamatok) miatt az arany jól tartja magát a dollárhoz képest, sőt akár emelkedni is képes kb. 2200 dollárig.

Ezt követően, amennyiben nemcsak technikai, hanem valós recesszió következik be, a készletek nőnek és defláció ill. emelkedő munkanélküliség fenyeget, ez az arany dollárban kifejezett árfolyamára lefelé ható erőként hatna. Amennyiben azonban a komoly recesszióra ill. deflációs fenyegetésre a FED ismét monetáris lazítással válaszol, ez alááshatná a FED és a dollár hitelességét (a piac úgy érezné hogy fogytán a FED eszközei). Ebben az esetben az arany a dollárral szemben jelentős lépcső ugrásra lenne képes, akár 2900 dollárig is.

A forint árfolyamában igen nagyok a kockázati tényezők. Amennyiben a régóta várt EU-s pénzek nem érkeznek meg, akár jelentős spekulatív támadás is érheti a forintot, ami ma még alig elképzelhető árfolyamokat eredményezne.

A fenti forgatókönyv szerint először a mátrixban balról jobbra haladnánk (dollár erősödés), majd kisebb megtorpanás után fentről lefelé (aranyerősödés).

Természetesen a fentinél sokkal optimistább forgatókönyv is létezik: még a tél beállta előtt véget vetnek az orosz-ukrán háborúnak, megszüntetik a kölcsönös szankciókat, az olaj és a gáz ára normalizálódik, megkapjuk az elmaradt EU-s pénzeket, nem következik be igazi és hosszantartó részvénypiaci összeomlás stb. stb., de sajnos úgy tűnik, hogy jelenleg nem ezen forgatókönyv szerint haladunk. (forrás: Conclude elemzés)