Rettegjünk a kínai gazdaságtól? Elemzés

Így a márciusi 57,8 pontról, amely lokális csúcs volt a Covid utáni nyitásnak köszönhetően, mostanra nagyon megközelítette az 50 pontos vízválasztót, ami alatt már ez az ágazat is zsugorodást jelezne.

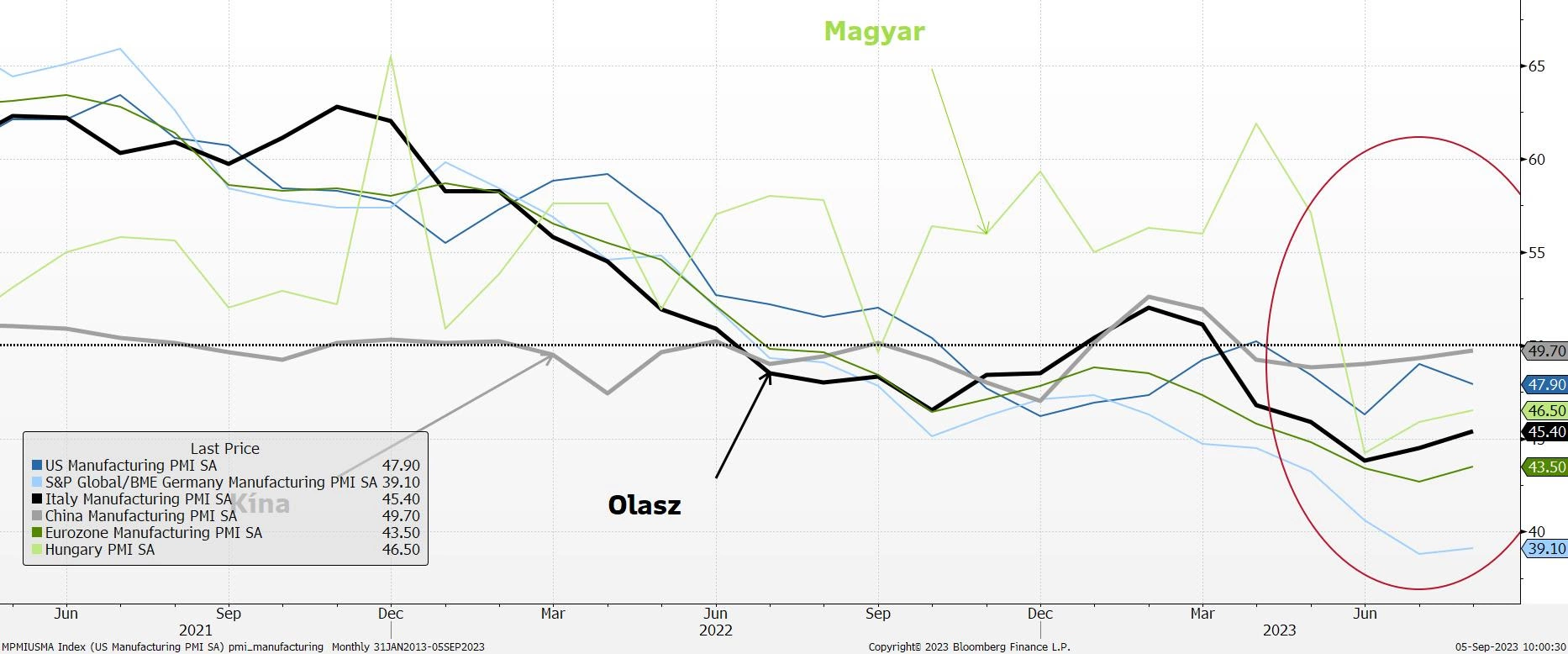

A valóság viszont az, hogy ha az ipari beszerzési menedzser indexeket nézzük, akkor Kína még mindig jobban áll, mint a nagy fejlett országok, régiók, vagy éppen Magyarország.

Forrás: Bloomberg, Erste

Szóval nem árt aggódni Kína miatt, de azért nem eszik olyan forrón a kását. Idénre egyelőre még mindig 5 százalék körüli az elemzők átlagos GDP növekedési várakozása, s az elkövetkező évekre is 4-5 százalék. Viszont a leválás a nagyobb gazdaságok esetében megkezdődött.

Az USA esetében ez már hat éve tart, míg Németország csak néhány hónapja kapott észbe, s szólította fel a vállalatait, illetve készült el stratégiája a Kínától való függetlenedésre. Ez azért is fájó pont, mert az elmúlt 2-3 évben Európa legnagyobb gazdaságának kínai függősége még növekedett is. Így talán nem is meglepő, hogy a német gazdaság idén 0,3 százalékkal zsugorodhat az elemzők várakozása szerint.

Az USA esetében más helyzet. Az idei 2 százalékos növekedést követően jövőre 0,9 százalékra csökkenhet a GDP bővülés, hogy aztán újra magára találjon. Miközben az elemzői közösség szerint 60 százalék az esélye az amerikai recessziónak az elkövetkező 12 hónap tekintetében, a Goldman 20-ról 15 százalékra csökkentette azt.

Nyilván valaki fordítva ül a lovon, s úgy tűnik, hogy nem a Goldman az, hiszen maguk az elemzőházak, akik magas valószínűséget adnak a recessziónak, várnak pozitív növekedést. A Goldman pedig nem véletlenül lépett.

A pénteken megismert növekvő munkanélküliség is abba az irányba mutat, hogy a Fed szeptember 20-i ülésén véget érhet a kamatemelési ciklus. A piac is csak 7 százalékos valószínűséget ad az emelésnek, s ez az elkövetkező hónapokban sem emelkedik 30 százalék fölé.