Sok pénzt nyerhetsz ezzel, ha a demokraták nyernek az USA elnökválasztáson!

Fontos, hogy a napelemek gyártásának egyik fő helyszíne az USA, így a cég jelentős adókedvezményekre vált jogosulttá a 2022-ben elfogadott Inflációcsökkentési törvény (IRA) miatt. A hazai gyártást ösztönző „adókreditek” átruházhatóak, és az értékesítésükből jelentős nyereségre tud szert tenni a vállalat. A First Solar a 2023-as évben megszerzett kreditjeit mindegy 700 millió dollárért adta el a Fiserv nevű fintech cégnek. Az idei évben pedig még ennél is nagyobb, 1 milliárd dollár körüli összegre számíthat a cég adókreditek formájában.

A kedvezmény kihasználása érdekében a First Solar ez elmúlt években jelentős beruházásokat hajtott végre, ami az amerikai gyártást növeli. A cég globális kapacitása a tervek szerint 2025-re a tavalyi 12-ről 20 gigawattra nő éves szinten, melynek fele az Egyesült Államokból származhat.

A napelemgyártással foglalkozó vállalatok többségétől eltérően a First Solar nem szilícium-alapú termékeket készít, hanem kadmium-telluridot használ erre a célra. Ezt vékonyrétegű technológiának is nevezik, aminek az az előnye, hogy gyorsabb és olcsóbb gyártást tesz lehetővé, valamint nincs szükség poliszilíciumra, amit az Egyesült Államokban csak korlátozott mennyiségben termelnek, így a cég nem szorul kínai importra.

Az elemzői várakozások szerint a First Solar bevétele a tavalyi 3,3 milliárd dollár után idén 4,2 milliárdra, 2025-ben pedig 5,5 milliárdra hízhat. Ezzel párhuzamosan az eredményesség is kiugró mértékben javulhat. A tavalyi 8,4 dolláros egy részvényre jutó nyereség idén 13,2 dollárra ugorhat, 2025-ben pedig megközelítheti a 21 dollárt. Tehát két év alatt közel 250 százalékkal bővül a profit a várakozások szerint.

A cég október 29-én tette közzé harmadik negyedéves jelentését, mely szerint a júliustól szeptemberig tartó időszakban 2,91 dolláros korrigált részvényenkénti eredményt ért el, ami elmaradt a 3,11 dolláros elemzői konszenzustól. A negyedéves bevétel 888 millió dollár volt, ami jóval elmaradt a várt 1,07 milliárd dollártól. A vállalat a csökkenést az alacsonyabb értékesítési volumennel és egy 50 millió dolláros termékgaranciával kapcsolatos költséggel magyarázta.

A vezetőség óvatos előrejelzést közölt: a korábbi 13-14 dollár helyett 13,00 és 13,50 dollár közötti részvényenkénti korrigált eredményre, illetve 4,1 és 4,25 milliárd dollár közötti bevételre számítanak idén.

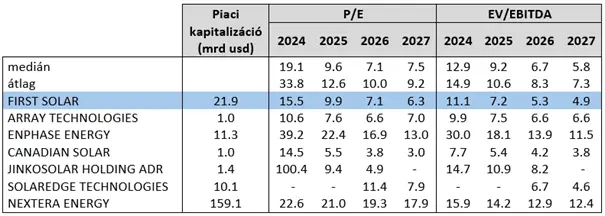

Alacsony értékeltség

A First Solar az amerikai tőzsdére bevezetett szektortársak többségénél alacsonyabb értékeltségen forog. A P/E ráta az idei éves elemzői várakozásokat alapul véve 15,5-ös, de ez jövőre 9,6-ra csökken, 2026-ban pedig 7,1-re, mivel a nyereség jelentős növekedés előtt áll. Ezzel szemben a peer-group átlaga idén 33,8, jövőre 12,6, 2026-ban pedig 10.

Az EV/EBITDA mutató is hasonló képet fest. A First Solar esetén az idei évben 11,1, a következő két évben pedig 7,2 illetve 5,3. A szektortársak átlaga ennél 30-50 százalékkal magasabb.

Forrás: Erste, Bloomberg

Technikai kép

A júniusi 300 dollár fölötti mindenkori csúcs elérése után meredek esés kezdődött, és azóta a First Solar a piaci kapitalizációjának nagyjából egyharmadát elveszítette. A 200 napos mozgóátlag átmenetileg elesett, azonban november 1-én ismét fölötte zárt az árfolyam, és az MACD indikátor is vételi jelzést adott, ami támogathatja az emelkedést. A 224,1 dollárnál hagyott rés betöltése esetén a 262,7 dolláros szintig nem látszik komolyabb ellenállás, így könnyen megindulhat felfelé az árfolyam.

Az elmúlt hónapokban végbement korrekció után most kedvező vételi lehetőséget látunk a First Solar esetén. A profit realizálását a 262,7 dolláros ellenállás alatt, 261,5 dollárnál javasoljuk. Az esetleges veszteség minimalizálása érdekében állítsunk be stop-loss megbízást az október 30-i lokális mélypont környékére, 183,5 dollárhoz. A pozíció hozam-kockázat aránya így meghaladja az 5:2-t.

Forrás: Erste, Bloomberg

A pozitívumok mellett vannak olyan körülmények is, amelyeket érdemes mérlegelni a First Solar esetén. Sok múlhat a november 5-i amerikai választáson is. A fent említett Inflációcsökkentési törvény jelentős kedvezményeket biztosít a First Solar számára, azonban a republikánus jelölt győzelme esetén ez veszélybe kerül, ugyanis Donald Trump korábban ígéretet tett arra, hogy eltörli a megújuló energia szektor támogatását célzó jogszabályt. Ez nagy eséllyel lefelé mozdítaná el az árfolyamot.

Mivel számos fogadóiroda Trump győzelmét prognosztizálja, a negatív hatás részben beárazódhatott. Ez viszont azt jelenti, hogy ha Kamala Harris és a demokraták győznek, nagy valószínűséggel a zöld energia szektorral együtt a First Solar is jókora lökést kaphat, és a befektetők bizalmával együtt az árfolyam is visszatérhet az előző hónapokban látott szintek közelébe. (forrás: ERSTE)