Támogató szabályozás hajtotta a Masterplast rekord negyedévét

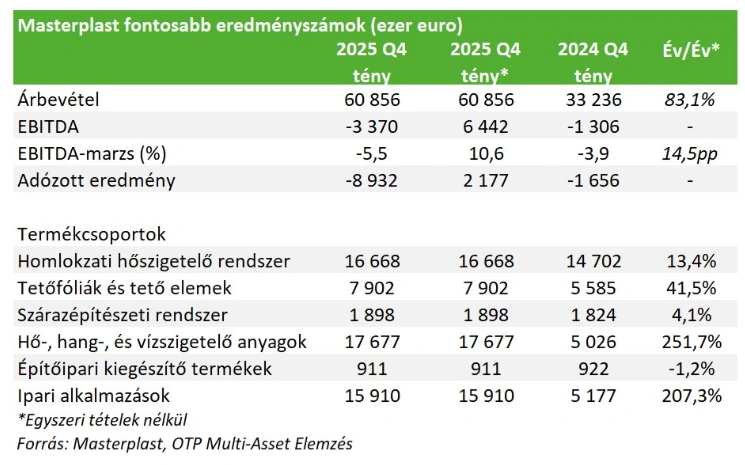

A negyedik negyedévben a Masterplast árbevétele 83%-kal 60,9 millió euróra nőtt év/év alapon, ami új rekordnak számít a vállalat történetében. Az EKR (Energiahatékonysági Kötelezettségi Rendszer) tavaly nyári szigorítása következtében nagyobb mértékű hitelesített energiamegtakarítást (HEM) kell teljesíteniük a kötelezetteknek a következő években, ami érdemben hozzájárult a vállalat erős negyedévéhez. A közvetlen HEM értékesítések támogatták az ipari alkalmazások szegmens bevételét, amely 207%-os éves bővülést tudott elérni, míg a HEM programokhoz köthető termékek eladásai pozitív hatással voltak a további területek eredményeire.

A hő, hang- és vízszigetelő anyagok kiemelkedő növekedést tudtak elérni (+252% év/év) köszönhetően a szignifikánsan magasabb saját gyártású XPS termékek árbevételének és a részben saját gyártású üveggyapot értékesítések kiugró emelkedésének, amit egyre nagyobb arányban a szerencsi üveggyapot gyár képes kiszolgálni. Szintén erős növekedés jellemezte a tetőfóliák és tető elemek szegmensét (+41% év/év), amit leginkább a saját gyártású tetőfóliák értékesítése támogatott. Az árbevételen belül a legnagyobb hányadot képviselő homlokzati hőszigetelő rendszerek termékcsoport értékesítési számai ennél valamivel visszafogottabb 13%-os növekedést mutattak.

A vállalat legnagyobb súlyú magyar piacán rendkívül erős 177%-os bevételnövekedés volt tapasztalható, mindegyik termékcsoport esetében a bázis feletti eredményekkel. Ami a külföldi piacokat illeti itt már vegyesebb volt a kép: a lengyel, olasz és a szerb piacok jól teljesítettek, míg a román és a német piacon csökkenő kereslet volt tapasztalható, ami az árbevétel visszaesésében is megmutatkozott.

A harmadik negyedévben az EBITDA soron az egyszeri tételek nélkül 6,44 millió eurós eredményt ért el a vállalat (vs -1,31 millió euró egy évvel ezelőtt), ami elsősorban kedvező forgalomnak és a jobb kapacitáskihasználtságnak volt köszönhető, így az EBITDA-marzs 10,6%-ra nőtt. Az egyszeri tételek mögött a vállalat újra hangolt gyártási stratégiája áll, melynek keretében úgy döntött, hogy bezárja olaszországi EPS gyártóegységét és leállítja a tervezett kőzetgyapot-beruházást, ami összesen 9,8 millió euró értékvesztést és céltartalékot, valamint 1,3 millió euró pénzügyi költséget eredményezett. A bezárt olaszországi gyár és a tervezett beruházás helyett a hazai káli EPS-gyár termelésének felfuttatására, valamint a szerencsi üveggyapot-gyártás további fejlesztésére fókuszál a társaság a tervek szerint.

Ez az elmúlt kilenc negyedévből a nyolcadik, amely során a vállalat pozitív EBITDA eredményt ér el továbbá 2022 II. negyedéve óta a legmagasabb érték az idei. A személyi ráfordítások 11%-kal nőttek éves szinten, a munkavállalók száma 1099 fő volt a negyedév végén (-4% év/év, azonban negyedéves szinten már bővülés volt tapasztalható).

Összességében a vállalat 2,18 millió eurós adózott nyereséggel zárta a negyedik negyedévet az egyszeri tételek nélkül, míg azokkal együtt 8,93 milliós veszteséget produkált. Az egyszeri tételek nem érintették a vállalat likviditási helyzetét, amely javult éves szinten. A negyedik negyedév végén a készpénzállomány mintegy 11,3 millió euró volt, amely év/év alapon 158%-os éves növekedést jelent. Ez az összeg megfelelő fedezetet nyújt a vállalat év végén esedékes újabb nagyobb összegű kötvénytörlesztéséhez (~8 millió euró), ráadásul a társaság pénztermelő képessége is érdemben javult a tárgyidőszakban.

A Masterplast úgy látja az európai épületenergetikai célkitűzések, az energiafogyasztás csökkentését és a felújítási ráta növelését ösztönző szabályozói környezet támogathatja majd a kereslet bővülést a vállalat termékei iránt. A felendülést segítik a magyar piacon az elmúlt időszakban indított ösztönzőprogramok (Otthonfelújítási Program, Vidéki Otthonfelújítási Program, illetve a július elején bejelentett Otthon Start Program), valamint az EKR törvény módosítása is. Ezen felül a szerencsi üveggyapot gyárban az üzemszerű termelés felfuttatása a tervek szerint zajlik, ami további növekedési hajtóerőként szolgálhat a vállalat számára a következő negyedévekben, azonban jelenleg még az alacsony gyártói kapacitáskihasználtság miatt veszteséges a működése.

Összességében a negyedik negyedéves számok megerősítették az előző negyedévekben kirajzolódó fordulat jeleit, amit a hazai ösztönzőprogramok és törvénymódosítások támogattak, ezek hatása már egyértelműen megmutatkozik a számokban. A kedvező bevételi és EBITDA trendek, valamint a javuló likviditási helyzet következtében korábbi 2552 forintos 12-havi célárunkat és tartási ajánlásunkat felülvizsgálat alá helyezzük, és várhatóan a következő hetekben frissítjük.