Tesla részvény elemzés - mi a helyzet most a Tesla cég körül és ennek milyen árfolyam hatása lehet?

Ugyan a tavalyi negyedik negyedéves eladási számok rekordot döntöttek, de a 405 ezer értékesített jármű elmaradt az elemzők várakozásától. A tavalyi összesen 1,31 millió eladott autó 40%-os éves növekedést jelent, ami szintén elmaradt Elon Musk 50% feletti növekedésről szóló víziójától. A cég akár 20%-kal is visszavághatja kínai üzemének termelését, miután a „Giga Factory” októberben és novemberben is nagyjából 80%-os kihasználtság mellett működött. Az eddigi adatok alapján ugyanis az ázsiai ország lakosságának kereslete nem tartja az ütemet az üzem havi nagyjából 100 ezer autóra bővült kínálatával.

A Tesla több ízben is csökkentette autóinak árát, Kínában, Európában és az USA-ban is. Az árcsökkentés mértéke több modell esetében is elérte a 20-30%-ot. Erre elsősorban az egyre jobban visszaeső kereslet felhajtása miatt volt szükség. A kínai piacon zajló árversenyről ebben a cikkünkben olvashat bővebben.

Korábbi ígérete ellenére december közepén ismét részvényeket adott el Elon Musk, összesen kb. 3,6 milliárd dollár értékben. Azóta újabb ígéretet tett, hogy legalább két évig nem ad el papírt az általa vezetett cégből.

Egyre közelebb lehetünk a Fed kamatemelési ciklusának végéhez, az elemzői várakozások alapján kb. 80%-kal árazzák azt, hogy összesen „csak” 50 bázisponttal fog szigorítani a Fed (20%-ot adnak az 75 bázispontos emelésre). Ezen felül pedig a decemberi kamatdöntő ülésen a jelenlegi szintre vághatják a kamatcsúcsról az iránymutató kamatrátát. A csökkenő kamatpálya-várakozás segíthet erősödni a Teslának, ugyanis a növekedési részvény jövőbeli pénzáramainak jelenértéke többet fog érni a befektetők számára.

Friss hír, miszerint éppen per van folyamatban Elon Musk ellen. A vád szerint még 2018-ban azzal manipulálta a Tesla árfolyamát, hogy kijelentette, hamarosan felvásárolja a teljes céget. Ennek következtében a részvény ralizni kezdett, de a felvásárlás elmaradt, ezért többen is jelentős veszteséget voltak kénytelenek elkönyvelni. A részvényesek csoportosan, polgári pert indítottak a vezérigazgató ellen. A Bloomberg számításai szerint a részvényeseket nagyjából 6 milliárd dolláros veszteség érhette 2018 augusztusában. A hasonló esetekből kiindulva ennek körülbelül 10%-a lehet a büntetés, valahol 500 millió és 1 milliárd dollár között, de több friss cikkben is milliárd dollárokról beszélnek. Lényeges, hogy a büntetés miatt Musknak vélhetően még több részvényt kell majd eladnia, ami lefelé hajthatja az árfolyamot.

1. ábra: forrás: Bloomberg, Erste

A Tesla elég komoly esést produkált 2021. novemberi csúcsa (414,5 dollár) óta, a tegnapi záróár (128,78 dollár) 69%-os leértékelődést jelent. A zuhanás tavaly szeptemberben még meredekebbre váltott, amióta a cég kapitalizációja 59%-kal csökkent. A hó eleji lokális minimumpont óta emelkedni tudott az árfolyam, és éppen kitörni készül a csökkenő trendcsatornából, azonban a 20 és a 30 napos mozgóátlagok ellenállást jelenthetnek és megfoghatják az utóbbi napok pozitív hangulatát.

2. ábra: forrás: Bloomberg, Erste

A Tesla értékeltsége még mindig nagyon drága, 2025-re vonatkozóan is 17-es előremutató P/E ráta felett forog, miközben az autóipari átlag mindössze 6,6. EV/EBITDA alapon ugyanezen évre vonatkozóan 10,5 vs. 4,3 a különbség a Tesla „javára” az átlagossal szemben.

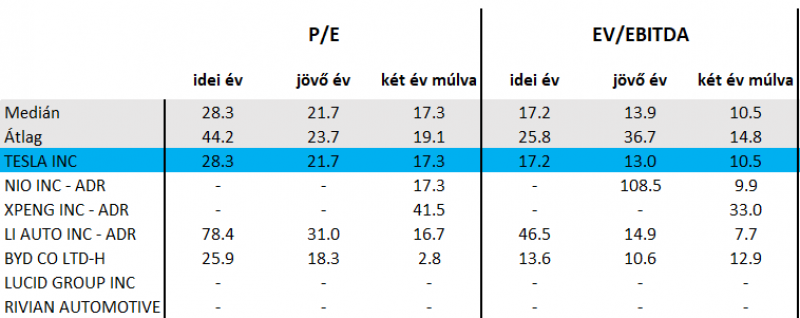

3. ábra: forrás: Bloomberg, Erste

Az elektromosautó-gyártók körében már kedvezőbbnek nevezhető a Tesla értékeltsége, főleg azt figyelembe véve, hogy a versenytársak egy része se pozitív EBITDA-eredményt, se profitot nem tud elérni. A 2025-ös előremutató P/E és EV/EBITDA értékeltséget vizsgálva a BYD, a Nio és a Li Auto már egyaránt felveszi a versenyt a Teslával, sőt, esetenként még olcsóbb is az amerikai vetélytársnál.

A Bloomberg elemzőinek várakozása szerint a Tesla autóeladásai 2028-ig évente átlagosan 26%-kal fognak nőni, ami 5,3 millió eladott autót jelentene (világszerte). Összehasonlításképpen, az Egyesült Államokban a legjobb autóipari években 17 millió fölött, Európában 16 millió alatt, Kínában pedig 24 millió fölött tetőztek az eladási számok. Ezeket figyelembe véve szerintünk kérdéses, hogy a Tesla valóban képes lesz-e az újonnan regisztrált autók kb. egytizedét adni, anélkül, hogy drasztikusan csökkentené eladási árait.

Összegezve: Egyre több, a negatív irányba mutató hír jelenik meg a Tesláról, ahogyan a cég eladásainak üteme is egyre kevésbé képes megfelelni az Elon Musk vágyálmainak. A részvény az utóbbi két évben sokszor 40 feletti előremutató P/E rátán forgott, de még a mostani esés után is bőven az autóipari átlag felett, annak négyszerese közelében van. A magas értékelés mögött az a korábbi feltevés volt, hogy az évtized végére nagyságrendileg ugyanannyi elektromos autót adnak majd el, mint robbanómotorost, és az utóbbiak közül kimagasló piacvezető lesz a Tesla. A szektor szakértői ugyanakkor már egyre kevesebb esélyt látnak arra, hogy az elektromos autók ilyen mértékű teret hódítanak, ahogyan annak is egyre kisebb a valószínűsége, hogy a Tesla az élmezőnybe fog tartozni. A hangulat most mutathat akár a felpattanás irányába is, de ha a Tesla továbbra is elmarad a várakozásoktól, akkor könnyedén besorolhat a többi autógyártó közé, már ami az értékelést illeti, ez pedig jelentős leértékelődést hozna magával. Véleményünk szerint érdemes óvatosnak lenni a részvénnyel, inkább az eladás, mint a vétel irányába mutatnak a jelek.