MNB: Továbbra is 2019 közepére várható az inflációs cél elérése

A piaci szereplők jóval nagyobb érdeklődéssel várták a kamatdöntést követően megjelent közlemény szövegét, ami végül nem tartalmazott lényeges, új elemet, így - egyelőre átmenetileg - tovább gyengült a forint árfolyama. A döntéshozók továbbra is 2019 közepétől várják az inflációs cél fenntartható elérését, az olajárfolyam változását, és annak inflációra gyakorolt hatását csupán átmenetinek tartják. A Monetáris Tanács megítélése szerint az inflációs cél eléréséhez az alapkamat, valamint a laza monetáris kondíciók fenntartása továbbra is szükséges, de a jelenlegi nemzetközi volatilis környezet óvatosabb megközelítést igényel. A Monetáris Tanács a jelenlegi eszköztár alkalmazásával biztosítja az inflációs cél fenntartható eléréséhez szükséges laza monetáris kondíciók fennmaradását.

Jó helyen van a befektetésed? Tudd meg ITT!

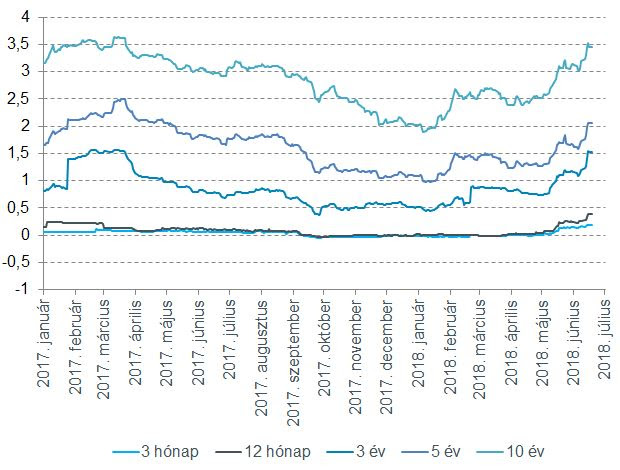

Az elmúlt hetekben folytatódott a hozamemelkedés minden lejáraton. Az állampapírok másodpiacán a 10 éves hozam 3% közeléből 3,5% közelébe szökött fel, az 5 éves hozam pedig elérte a 2%-ot. Ezzel még mindig csak a 2017. első félévében látott szintek közelében vagyunk, ugyanakkor a nemzetközi piaci folyamatok alapján nem számíthatunk érdemi változásra a következő hónapokban, a folyamatosan szigorodó amerikai monetáris politika elszívja a spekulatív tőkét a feltörekvő piacokról. A hozamgörbe meredeksége is nőtt, a negatív piaci folyamatok miatt a hosszú lejáratú hozamszinteket nem sikerült visszafognia a jegybanknak.

A hazai állampapírpiaci referenciahozamok alakulása 2017. január 1-től:

Forrás: Bloomberg, Equilor

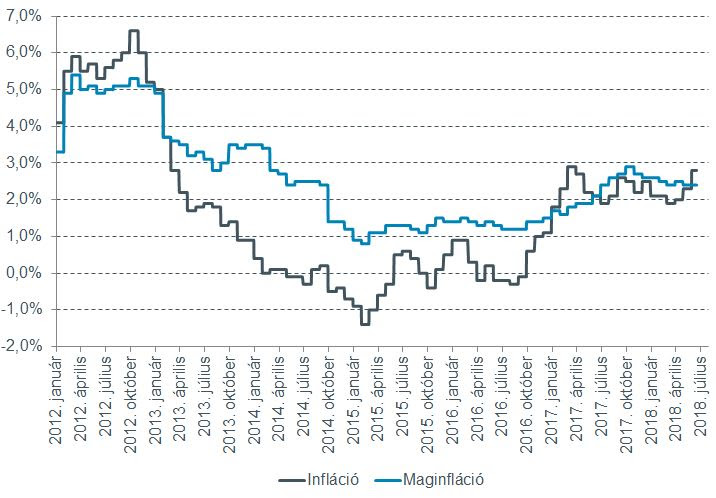

Megismerhettük a csütörtökön megjelenő Inflációs jelentés sarokszámait is, a jegybank fefelé módosította mind az inflációs, mind a GDP-növekedési várakozásait is. Az idei évre vonatkozóan 2,5%-ról 2,8%-ra, a jövő évit 2,9%-ról 3,1%-ra módosították, a 2020-as várakozás továbbra is 3,0%. A GDP-növekedés idén a korábban várt 4,2% helyett 4,4% lehet, jövőre 3,3% helyett 3,5%, míg 2020-ban 2,7% helyett 2,8%. Véleményünk szerint a forint tartós, és további gyengülése, illetve az olajárfolyam esetleges további emelkedése esetén fokozódhat a felfelé irányuló inflációs nyomás, és ez a későbbiekben átírhatja a várt inflációs pályát.

Az infláció és a maginfláció alakulása 2012. január 1-től:

Forrás: Bloomberg, Equilor

A nagyobb, nemzetközi jegybankok monetáris politikájában nincs érdemi változás, az Egyesült Államokban a múlt héten a Fed végrehajtotta az idei második kamatemelését, és még 1-2 szigorító lépés várható az év végéig. Az Európai Központi Bank pedig bejelentette, hogy december végéig meghosszabbítja az eszközvásárlási programját, ugyanakkor az év végén befejeződik. A kamatszint legkorábban 2019. második felében emelkedhet elsőként, tehát belátható időn belül az EKB is a monetáris szigorítás útjára lép.

Tőzsde – értesz hozzá? - Tőzsdei, értékpapírpiaci ismeretek felmérő kalkulátor

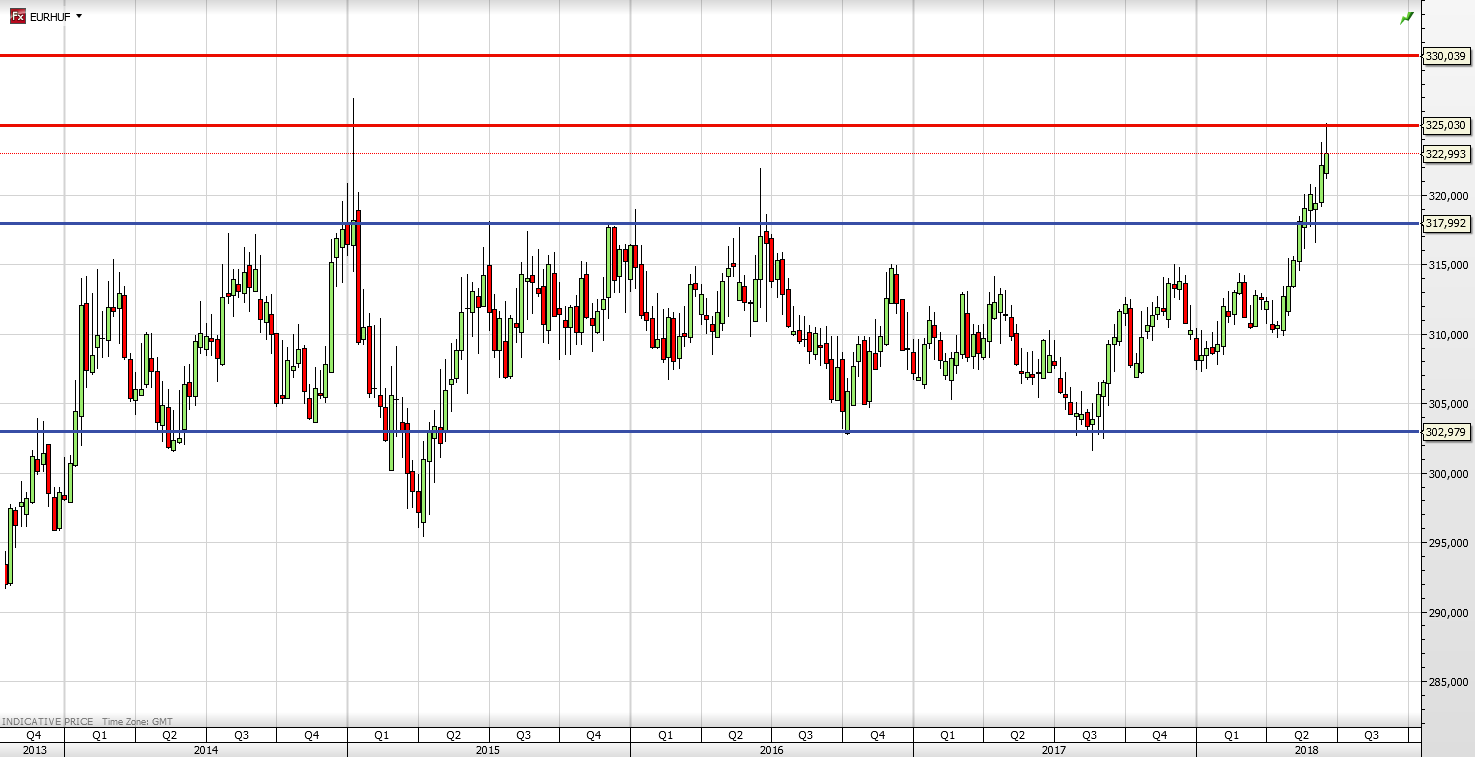

Részben a feltörekvő piacokról indult tőkekiáramlás, részben a széttartó monetáris politikák miatt az euró-forint árfolyama szignifikánsan átlépte a 318-as ellenállási szintet, mely a korábbi években rendre visszafordította a forintgyengülési hullámokat. Meg kell barátkozni a 318-325-ös sávval, a hosszabb távú technikai kép alapján egyelőre nem várható, hogy tartósan vissza tudna térni a jegyzés a korábbi kereskedési tartományokba. A közlemény megjelenését követően a jegyzés átlépte a 325-ös szintet is, de később visszatért alá. Nem zárhatjuk ki, hogy a következő időszakban a szint fölé gyengül a forint, ez esetben akár a 330-as magasság is elérhető lehet.

Az euró-forint árfolyamalakulása 2013. október 1-től:

Forrás: Equilor Trader, Equilor Elemzés