2024 a globális bizonytalanságok éve lesz - milyen befektetési stratégia lehet a megoldás?

2024-ben rengeteg bizonytalansággal néz szembe a világgazdaság: idén több mint négymilliárd ember járul az urnákhoz, és a választások közül több kulcsfontosságú lehet globális szempontból is – állapítja meg az Equilor Befektetési Zrt. éves kitekintő elemzése. A voksolások közül a májusi európai uniós és a novemberi amerikai elnökválasztás lesz leginkább az érdeklődés középpontjában. Az EU-ban fontos kérdés, hogy a változás hatására tovább lassul-e az integráció, valamint a döntéshozatali folyamatok még nehézkesebbé válnak-e. A várható gazdasági következmények közül kiemelendő, hogy kisebb hangsúlyt kaphatnak a zöld szempontok, várhatóan kevesebben támogatják majd a közös gazdasági segítségnyújtást az EU-n belül, és megrekedhet a költségvetés további bővítése is

Jelenlegi ismereteink szerint az amerikai választás Joe Biden és Donald Trump küzdelmét hozza: mindkét jelölt toronymagasan vezet a saját táborában, miközben kettőjük közül jelenleg valamivel Trump áll jobban. Amennyiben a republikánus tábor adja majd az új elnököt, úgy a deglobalizáció további erősödésére, adócsökkentésre, a bevándorlás erőteljesebb korlátozására, valamint a klímavédelmet és fenntarthatóságot előtérbe helyező döntések visszaszorulására lehet számítani.

Emellett nem kizárt, hogy az amerikai jegybankra, a Fedre is nagyobb nyomást helyezne az elnök a kamatok csökkentéséért, ami az infláció növekedését okozhatná. A politikai bizonytalanságok mellett geopolitikai feszültségek (Tajvan), fegyveres összecsapások, háborúk (Közel-Kelet, Oroszország-Ukrajna) okoznak bizonytalanságokat a világ pénz- és tőkepiacain, miközben tavaly év végén elsősorban a globális kamatcsökkentési várakozások nyomán magasra emelkedtek a részvényindexek.

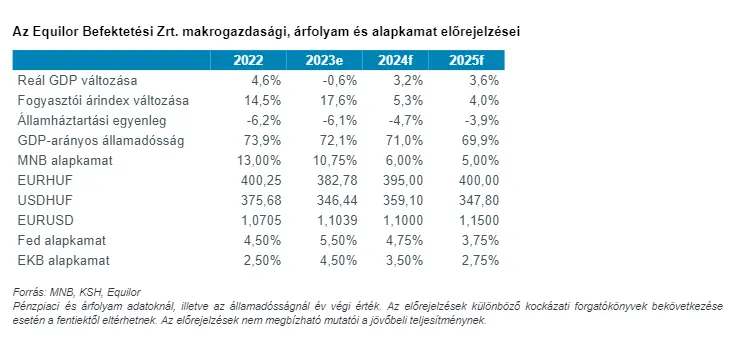

Árokszállási Zoltán, az Equilor Befektetési Zrt. vezető elemzője szerint a tavalyi zsugorodás után 2024-ben a magyar gazdaság érdemi növekedést mutathat fel: noha a háztartások bizalma továbbra is nyomott szinten van, megindulhat a belső kereslet, mivel a fogyasztást az emelkedő reálbérek egyre jobban támogathatják. A csökkenő kamatok miatt a hitelfelvételi kedv erőre kaphat, ugyanakkor az állami beruházások várhatóan nem fognak igazán nőni idén, miközben az európai konjunkturális kilátások sem éppen fényesek. Az Equilor vezető elemzője szerint ugyanakkor utóbbit tompíthatja, hogy az elmúlt években beinduló feldolgozóipari beruházások lassan termőre fordulnak, és az uniós források is jelentősebb ütemben megindulhatnak Magyarország felé. A tavalyi hat százalék körüli GDP arányos költségvetési hiány nem kínál sok teret a gazdaság élénkítésre, azonban beavatkozás nélkül is érezhető növekedés érhető el, és a rezsicsökkentésre fordítandó források is kisebbek lehetnek a tavalyinál. A hiány automatikusan csökkenhet a tavalyihoz képest, az Equilor várakozása szerint 4,7 százalékra. Mindezek eredőjeként összességében idén elérhetőnek tűnik a 3 százalékot meghaladó reál GDP-növekedés.

Az infláció decemberben 5,5 százalékra csökkent, ami jelentős visszaesés a 2023-as 17,6 százalékos éves átlaghoz képest, így az MNB tovább vághatja a kamatot, akár az eddigieknél nagyobb léptékben. Az Equilor vezető elemzője szerint az egyre fontosabb kérdés ezzel kapcsolatban az, hogy meddig tarthat a kamatcsökkentési ciklus, hiszen a 10,75 százalékos jelenlegi alapkamat nagyon messze van az aktuális és az Equilor által 2024-re várt 5,3 százalékos átlagos inflációtól. Az elemzés rámutat, hogy a hosszabb távú inflációs folyamatokban továbbra is bizonytalanság látható, ezért év végére az Equilor is 6 százalékos alapkamatot vár. A forint árfolyamában ellentétes hatások érvényesülnek: az európai uniós források egy részéhez most már hozzáfér Magyarország, és a globális kamatokhoz képest a kamatkülönbözet a forint javára továbbra is számottevő. Ez gyorsan csökkenhet, így, bár rövid távon nem kizárt némi erősödés, az év végén 395 forint körül alakulhat az euró árfolyama.

A 2024-es év bizonytalanságai miatt az Equilor elemzésében rámutat, hogy a befektetőknek érdemes „szárazon tartani valamennyi puskaport”, azaz a viszonylag magas kamatozású pénzpiaci eszközökben tartani a megtakarítás egy részét, felkészülve egy esetleges részvénypiaci korrekcióra. A magyar lakossági megtakarítások szempontjából fontos, hogy az első negyedévben a Prémium Magyar Állampapír (PMÁP) számos sorozata jelentős mértékű, összesen több száz milliárd forintnyi kamatot fog fizetni, így célszerű már most végiggondolni, mibe érdemes fektetni a megkapott összeget. A jelenleg elérhető, 9,9 százalékos kamatozású PMÁP rendkívül vonzónak számít a csökkenő infláció fényében, ugyanakkor más, akár részvénypiaci befektetések lehetősége is felértékelődhet.

Földrajzi szempontból az USA részvénypiacai jelenleg drágábbnak tűnnek, mint európai társaik az Equilor Befektetési Zrt. elemzése szerint. A már említett kamatcsökkentési várakozások farvizén jelentős felértékelődés következett be tavaly október vége óta a piacokon, aminek következtében az amerikai részvénypiacok értékeltsége jelentősen emelkedett, és érdemben a német, vagy akár a magyar index fölé került. Jelenleg a magyar részvények erőt mutatnak, több blue chipnél is erős sztori látszik. Az OTP esetében a sajáttőke-arányos megtérülés kimagasló lehetett tavaly, miközben az újra erőre kapó magyar gazdaság, és a jól muzsikáló külföldi leánybankok továbbra is komoly profitot hozhatnak a legmagasabb forgalmú magyar részvény számára. A kelet-közép európai bankszektor egyébként is érdekesnek tűnik az Equilor szerint: az itt tevékenykedő bankok teljesítményét támogathatja, hogy a régió gazdasági növekedése idén és jövőre erősödhet, míg az euróövezet növekedési kilátásai nem jobbak a 2023-as évinél. A régiótól délebbre a görög bankok is elég olcsónak tűnnek egyelőre, miközben kecsegtető növekedési lehetőségek előtt állnak.

A magyar piacon az elmúlt hónapok legfigyelemreméltóbb teljesítményét a Magyar Telekom mutatta a négy hagyományos blue chip közül. A vállalat 2024-ben 15 százalékos díjemelést hajt végre, ami komoly árazási erőt jelez, és a közelmúltban hozzájárulhatott az árfolyam emelkedéséhez, miközben már a tavalyi év is jelentős felértékelődést hozott a Telekomnál.