A hibrid struktúrák veszélyei – A kettős levonás megtagadása az új adóelkerülés elleni szabályok alapján

A hibrid struktúrák kiszűrése céljából egy komplex szabályrendszer került implementálásra Magyarországon. A hibrid struktúrák egy része esetében egy társasági adóban elismert kifizetés a tranzakciós partnernél nem kerül figyelembevételre adóköteles bevételként. Van ugyanakkor egy másik csoportjuk is, mégpedig a kettős levonást eredményező konstrukciók. Az ilyen konstrukciók esetében egy gazdálkodó szervezet által elszámolt költséget vagy ráfordítást egy másik, külföldi gazdálkodó szervezet is érvényesít az adóalapjában. Fontos, hogy a jelenlegi jogszabályi rendelkezés alapján csak a kapcsolt felekkel, illetve az ún. strukturált jogügyletek keretében bonyolított tranzakciók eredményezhetnek hibrid struktúrának minősülő eseteket.

Jellemző kettős levonást eredményező hibrid eset az, amikor egy ország a társasági adózás szempontjából adóalanynak tekint egy adott gazdálkodó szervezetet, azonban a gazdálkodó szervezet külföldi tulajdonosának országa nem tekinti adózási szempontból elkülönült jogalanynak ezt a gazdálkodó szervezetet, azaz az „pénzügyileg átlátszónak” (fiscally transparent) minősül a külföldi tulajdonos országának adójoga szerint.

„A pénzügyileg átlátszó szervezet koncepciója azt jelenti, hogy egy ilyen gazdálkodó szervezet esetében a külföldi tulajdonos adóügyi illetősége szerinti ország adójoga a gazdálkodó szervezet könyveiben kimutatott bevételeket és kiadásokat a külföldi tulajdonos adóalapjában figyelembe veszi. Ennélfogva, a külföldi tulajdonosnál adókötelessé teszi a gazdálkodó szervezet bevételeit, s érvényesíthetővé a gazdálkodó szervezet költségeit és ráfordításait.” – mondta el Béndek András, a Deloitte adóosztályának menedzsere.

Ezen körülmények közt előfordulhat, hogy egy magyar társaságot a tulajdonosa szintjén pénzügyileg átlátszóként kezelnek, noha a társaság Magyarországon adóalanynak minősül a társasági adózás szempontjából. Emiatt a kettős adókezelés miatt nevezzük az ilyen társaságokat hibrid gazdálkodó szervezeteknek.

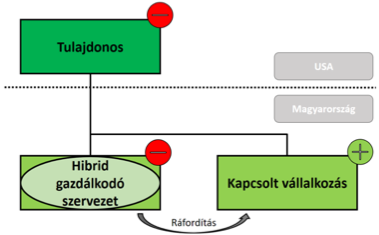

Az előbbiekből adódóan a hibrid gazdálkodó szervezet által elszámolt ráfordítás az általános szabályok szerint levonásra kerülhet a saját, magyarországi adóalapjából, de ezzel párhuzamosan külföldi tulajdonosának adóalapjában is érvényesíthetik ugyanezt a ráfordítást, hiszen a tulajdonos országában a hibrid gazdálkodó szervezetet pénzügyileg átlátszó entitásként kezelik adójogi szempontból, azaz bevételei és ráfordításai a tulajdonos szintjén elszámolásra kerülnek az adóalapban. Az Egyesült Államokban érvényes „check-the-box” szabályok miatt magyar vállalatok esetében külön érdemes odafigyelni erre az esetkörre olyan közvetlen tulajdonosok esetében, amelyek adóügyi illetősége az Egyesült Államokban található. A fentiekben körülírt tipikus esetet az alábbi ábrán szemléltetjük:

„A kettős levonás esete szintén felmerülhet olyan közkereseti társaságok vagy betéti társaságok esetében, amelyek közvetlen tulajdonosa EU-n kívüli országban bír adóügyi illetőséggel, hiszen ezen társasági formákat sok külföldi ország adójoga pénzügyileg átlátszóként kezeli” – mondta el Póczak Ferenc, a Deloitte adóosztályának partnere.

Ezekben az esetekben pedig - az új magyar szabályok szerint - meg kell tagadni a társasági adóalapból történő levonási jogot a kifizetést teljesítő magyar adózónál, amennyiben a magyar társaság tulajdonosának szintjén ez nem történik meg. Mindazonáltal tudni érdemes, hogy következetes módon nem merül fel azonban levonhatósági probléma akkor, ha a ráfordítás összegének megfelelő bevétel is beszámításra kerül a struktúra mindkét szintjén.

A fentiekből is látszik, hogy az adózóknak fokozott körültekintéssel kell eljárniuk az anti-hibrid szabályok hatályba lépése óta, hiszen az új szabályoknak való megfelelés céljából a kapcsolt ügyleteik más országokban alkalmazott adókezelését is vizsgálniuk kell.