Csak a bizonytalanság biztos - mibe fektessünk most?

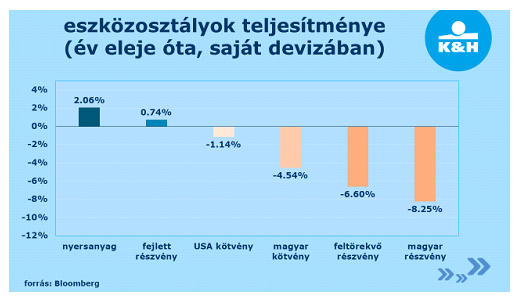

Amilyen optimistán indult az év, olyan nagyot fordult a kocka. „A kereskedelmi háború miatti bizonytalanság elhúzódása nincs kedvező hatással a vállalati környezetre, a cégek tervezési és beruházási tevékenységére, miközben Európa belső politikai feszültségekkel is szembesül. Mindemellett a Fed újabb kamatemelése és az EKB év végén lezáruló kötvényvásárlási programja is egyértelműen a piacokat támogató politika csökkenésének irányába mutat. Mindezek hatására a befektetők körében egyértelműen felerősödött a kockázatkerülés, amit jól mutat, hogy gyakorlatilag szinte minden eszközosztály negatívan teljesített az év eddigi részében – a fejlett részvénypiacot és a nyersanyagpiacot kivéve” - tájékoztatott Kovács Mátyás, a K&H Alapkezelő szenior portfólió-menedzsere.

Jó helyen van a befektetésed? Tudd meg ITT!

a harmadik negyedév fő trendjei:

⦁ Tavaly óta gyakorlatilag megfordult a trend, és a feltörekvők helyett egyértelműen a fejlett piaci tőzsdék teljesítenek jobban. Mivel a kereskedelmi háború hatásaitól való félelem továbbra is jelen van, ezért a harmadik negyedévben sem zárhatók ki újabb eladási hullámok a feltörekvő tőzsdéken. „A befektetőknek azt javasoljuk, hogy a biztos alapokkal rendelkező piacokat érdemes előnyben részesíteni, és a megtakarításaikban érdemes a fejlett részvénypiacokra koncentrálni” - tanácsolja a befektetési szakember.

⦁ A feltörekvő kötvénypiacokon nagyon-nagy elmozdulás történt, ami a hazai állampapírpiacot sem kímélte. A továbbiakban a forintgyengülés inflációgerjesztő hatása így könnyen a reálkamatok rovására mehet, tehát elviheti a hazai állampapírokkal elérhető hozamot.

⦁ Az elmúlt évek egyértelműen az amerikai dollár erősödéséről szóltak, tavaly viszont már úgy tűnt, hogy az euró ismét magára találhat. Az amerikai jegybank kamatemelése kapcsán azonban a dollár befektetések kamatelőnye tovább nőtt az euróval szemben, miközben az európai növekedési kilátások is romlottak, így jelenleg nem várható az uniós fizetőeszköz jelentős erősödése.