EURÓ vagy dollár? Melyik a jobb befektetés most és miért?

Valószínűnek tűnik, hogy májusban folytatódik, sőt begyorsul a márciusban megkezdett kamatemelési ciklus. Az év hátralévő hat kamatdöntő ülése során legalább kilenc lépésnyi kamatemelésre kerülhet sor, mégpedig úgy, hogy három alkalommal is 50-50 bázispontot emelhet a Fed, a maradék három alkalommal pedig 25-25 bázispontos emelés jöhet. De a várakozások alapján az is lehetséges szcenárió, hogy négy 50 bázispontos és két 25 bázispontos emelésre kerül sor. Ha a visszafogottabb pálya valósulna meg, akkor is 2,5-2,75% között lenne a Fed kamatsávja az év végére. Vagyis a visszafogottabb pálya sem jelentene lassú kamatemelést, és szabad szemmel is jól látható mértékű kamatszintet eredményezne év végére.

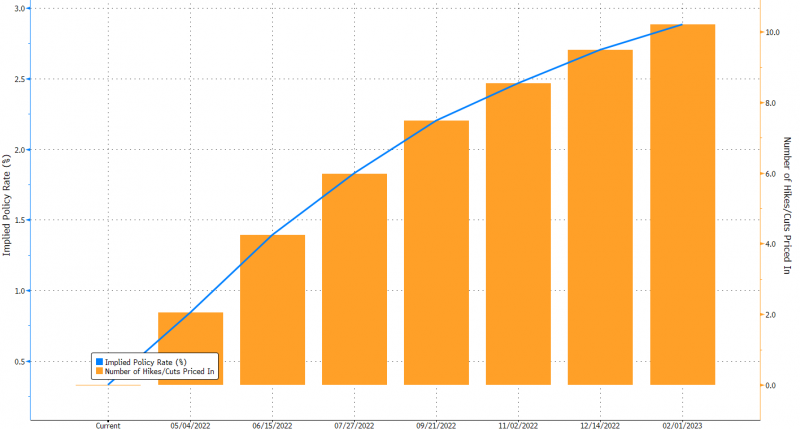

A következő ábra mutatja a kamatswap-ok által beárazott kamatemelési pályát. Bal oldalon az implikált kamatszintet, jobb oldalon pedig azt, hogy ez hány darab 25 bázispontos kamatemeléssel egyenértékű lépést takar.

Várható Fed kamatemelési pálya

Forrás: Bloomberg

Főleg, ha azt is hozzátesszük, hogy a Fed jelenleg 2,4%-ra becsüli a semleges kamatszintet, bár vannak viták arról, hogy a 2-3% közötti sávban pontosan hol is helyezkedik ez el. Vagyis ez az a kamatszint, ami alatt a monetáris politika támogató jellegű, míg e fölött a jegybank már visszafogja a növekedést. A jelek szerint a Fed az év végére már el fogja érni ezt a kamatszintet.

A kérdés az, hogy ehhez képest tartogathat-e meglepetést a Fed? Lehet-e még ennél is gyorsabb ütemű a kamatemelés? A válasz pedig az, hogy valószínűleg nem. Már így is az amerikai történelem egyik leggyorsabb ütemű kamatemelése várható, sokkal gyorsabb, mint amit 2017 és 2019 között láttunk. Hasonló ütemű emelésre utoljára 1994 és 1995 között volt példa. Másrészt pedig így is a semleges kamatok fölé emelkedhetünk év végéig, ami minimum kivárásra ösztönözheti a Fed-et.

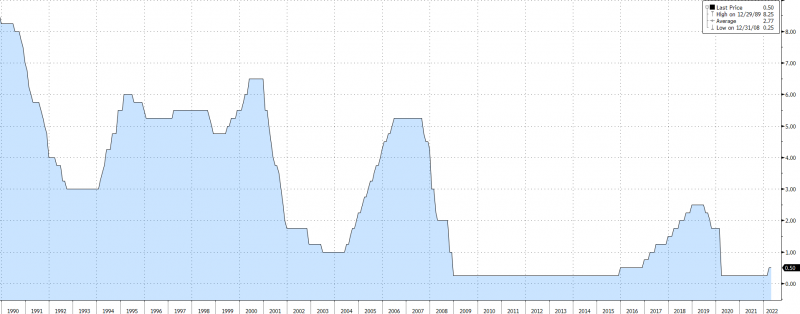

Fed alapkamat felső élének alakulása

Forrás: Bloomberg

Fordulat látszik az EKB-nál

Míg a Fed-nél nagy összhang van a jegybankárok és a piac között, addig az EKB-nál merőben más a helyzet. Még a jegybankon belül sincs egység. Legalábbis erre utal, hogy míg április 14-én a kamatdöntést követően Christine Lagarde meglehetősen laza monetáris politikai beállítottságú üzenetet fogalmazott meg, addig a múlt héten több jegybankár is a szigorúbb monetáris politika mellett érvelt. A teljesség igénye nélkül Martins Kazaks lett, Joachim Nagel német és Pierre Wunsch belga jegybankelnök is szigorúbb monetáris politikát sürget az emelkedő inflációs kockázatok miatt.

A jegybank erőteljesen lemaradt a piactól, és ezen kénytelen lesz változtatni, hiszen az EKB folyamatos túlságosan laza monetáris politikai üzenete hitelességi aggályokat vet fel, főként, hogy közben folyamatosan a felfelé mutató inflációs kockázatok jelentőségét hangsúlyozza. A júniusi kamatdöntő ülés alkalmával már a friss inflációs és gazdasági előrejelzés is a döntéshozók rendelkezésére fog állni, így várhatóan érdemben változni fog az EKB kommunikációja, és már sokkal határozottan fognak kommunikálni az eszközvásárlási program kivezetéséről illetve a kamatemelési ciklus kezdetéről.

Ezzel az EKB megkezdené az alkalmazkodást a piaci várakozásokhoz. Ez javíthatná a jegybank hitelességét és euró vételeket generálhatna. A piaci árazások alapján idén három alaklommal is 25-25 bázisponttal emelheti az EKB a kamatot, így év végére 0,25 százalék lehet a betéti ráta. Ez egyúttal azt is jelentené, hogy a negyedik negyedévre megszűnhetne a negatív betéti ráta, ami jelentős piactorzító hatással bír.

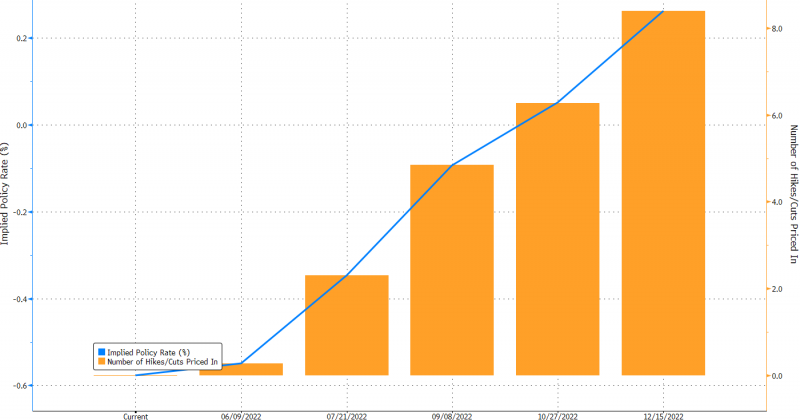

A következő ábra hasonló, mint amit a Fed esetében is láttunk, azzal a fontos különbséggel, hogy az EKB esetében a Bloomberg a 10 bázispontos kamatemeléseket tekinti egy egységnek. Az ábra ebben az esetben is a kamatswap-ok által beárazott kamatemelési pályát mutatja. Bal oldalon az implikált kamatszintet, jobb oldalon pedig azt, hogy ez hány darab 10 bázispontos kamatemeléssel egyenértékű lépést takar.

Várható EKB kamatemelési pálya

Forrás: Bloomberg

A gyenge euró csapdája

A hitelességen túl még további legalább egy szemponttal számolnia kell az EKB-nak, ez pedig a gyenge euró infláció növelő hatása. Ha az EKB relatíve laza monetáris politikájának hatására az euró gyengül a többi devizával szemben, annak begyűrűző inflációs hatásai is vannak.

Az EKB egyik tanulmánya szerint 1%-os euró gyengülés már rövidtávon is 0,1%-os inflációs hatással jár, hosszú távon pedig inkább ennek duplája, 0,2% a tovagyűrűző inflációs hatás. A jelenlegi környezetben pedig, amit mindenáron szeretne elkerülni az EKB az az, hogy további inflációs nyomást gerjesszen.

Egy szó, mint száz, pozitív meglepetésre, jelen esetben az eddig vártnál markánsabb kamatemelési pályára inkább az EKB részéről lehet számítani, míg a Fed-nél már így is nagyon magasan vannak az elvárások, ami a negatív meglepetés esélyét növelheti.

Marad az európai status quo

Vasárnap ismét Emmanuel Macront választották Franciaország elnökévé. Ezzel elhárult az Európai Unió egységét fenyegető kockázat, amit Marine Le Pen hatalomra kerülése jelentett volna. Az európai egység pedig az euró számára is pozitív, ami az euró erősödését eredményezheti a főbb devizákkal szemben.

Bár Marine Le Pen hivatalosan mindig is tagadta, hogy EU ellenes lenne, és hogy támogatná Franciaország kilépését az unióból (Frexit), ám protekcionista, nacionalista politikájának több pontja is negatívan érintette volna az EU egységét. Javaslatának egyes részei az EU olyan alapelveit sértették volna, mint a munkaerő és termékek szabad áramlása, de ilyen a francia jog EU-s szabályok fölé emelése is.

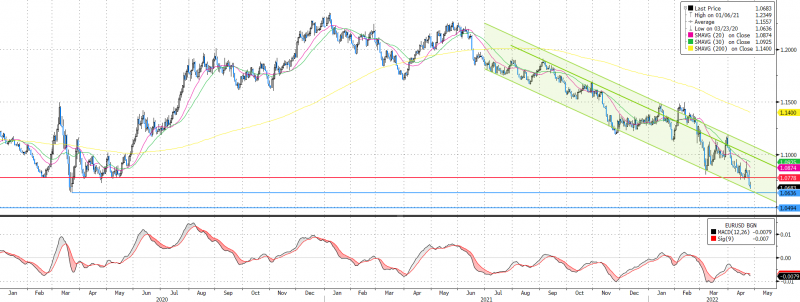

Technikai elemzés

Az EURUSD árfolyam egyelőre egy negatív trendcsatorna alsó élét közelítette meg.

1,064 környékén egy rendkívül erős támaszszint húzódik, ahonnan fordulhat az árfolyam, ahogy azt 2020 márciusában is láttuk.

A támaszszint törése esetén újabb támasz csak 1,05-nél látható, ami egy 2017-es lokális mélypont. Mivel az újabb támasz ilyen távol van, érdemes relatíve szűk stop-loss megbízással próbálkozni, így a stop-loss megbízást érdemes 1,06 alá elhelyezni.

A javasolt kiszállási pont pedig a március végi lokális csúcs közelében, 1,118-nál van.

A fenti paraméterekkel nyitott pozíció hozam/kockázat aránya kiemelkedően magas, közelíti a 6:1 arányt.

forrás: ERSTE elemzés

forrás: ERSTE elemzés