Jelentősen romlott a befektetői hangulat, de recesszió még nem fenyeget

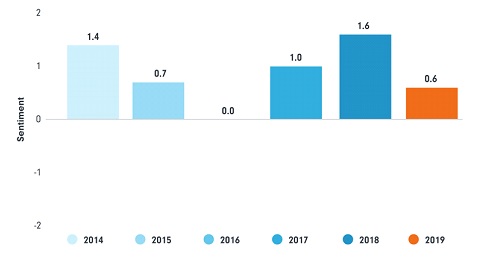

A Fidelity minden évben körkérdést intéz globális elemzői csapatának tagjaihoz, hogy a válaszok segítségével „megmérje a vállalati szféra pulzusát”. Sok más, felülről lefelé végzett makrogazdasági felméréstől eltérően ez a kutatás alulról indul, és kb. 16 000 különálló vállalati megbeszélés eredményeit összesíti: így alakul ki az átfogó, nagy kép. Az idén a vállalatok hangulata a felmérés bevezetése óta* nem látott mértékben romlott: a 2018-as 1,6-os értékről 0,6-re esett vissza.

„Ugyanakkor az idei eredményeket a 2018-as felmérés kiugró eredményének fényében kell értékelnünk. A magabiztosság figyelemre méltó csökkenése ellenére a Fidelity elemzői továbbra is óvatosan derűlátóan ítélik meg az előttünk álló évet: a nullánál magasabb hangulati mutató ugyanis javuló hangulatot jelez” – tette hozzá Al-Hilal István, a Fidelity International magyarországi és romániai értékesítési igazgatója.

1. grafikon: A globális hangulat túl a csúcson - Fidelity hangulati mutató

Forrás: Fidelity Analyst Survey, 2019. A Fidelity Hangulati Mutató értéke öt fő terület alapján alakul ki: vezetői bizalom, tőkeberuházások, osztalékpolitika, tőkemegtérülés és mérleg. A 0-nál alacsonyabb pontszám romló, a 0-nál magasabb pedig javuló hangulatot jelez.

Ugyanakkor ez azt jelzi, hogy az érett szakaszában járó üzleti ciklus tovább lassul. A világ különböző tájain dolgozó elemzőink harmada arról számolt be, hogy az ágazata lassuló vagy egyenesen recessziós időszakot él át (tavaly az ilyen válaszadók aránya mindössze 13% volt). Mindössze 20% érzékelt bővülést (a 2018-as 35%-kal szemben). Immár az elemzők 51%-a felelt igennel arra a kérdésre, hogy az üzleti ciklus végén járunk-e (2018-ban még 68%-uk a „nem” mellett voksolt).

Jó helyen van a befektetésed? Tudd meg ITT!

Michael Sayers, a Fidelity International részvény üzletágának elemzési igazgatója így értékelte az eredményeket: „A 2018-as derűs évkezdet helyét idén az óvatosság vette át. Az idei pesszimizmus két fő forrásból táplálkozik: a gyengülő fogyasztásból és a vállalkozások növekvő költségeiből. 2019-ben mindkettő azzal fenyeget, hogy présbe fogja az árréseket. Bár az előttünk álló 12 hónapban átfogó recesszióra nem számítunk, az világosan látszik, hogy újabb lépést tettünk az egy évtizeddel ezelőtt megkezdődött ciklus vége felé, és ennek eredményeképpen ma minden korábbinál nagyobb jelentősége van annak, hogy hogyan állnak a vállalatok a kockázatkezelés kérdéséhez.”

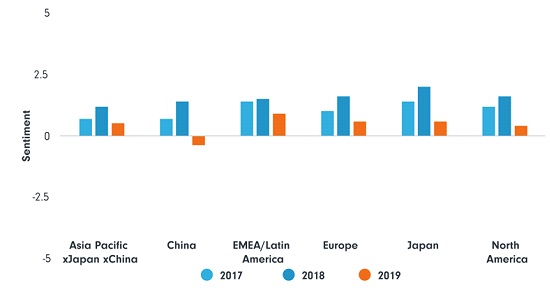

A kínai vállalatok hangulata belépett a negatív tartományba

Az egy éven át egyre fokozódó kereskedelmi kardcsörgetés után, miközben a gazdasági növekedés 28 éve nem látott mélypontra süllyedt**, nem csoda, hogy a Kínával foglalkozó elemzők ítélik meg a legnegatívabban az általuk vizsgált cégek kilátásait. Kína az egyetlen olyan térség, ahol a hangulati mutató negatív értéket (-0,4) vett fel. A Fidelity kínai vállalatokat vizsgáló elemzőinek 70%-a a tőkearányos megtérülés csökkenésére számít 2019-ben – az előző évi felmérés alkalmával ez az arány 29% volt.

2. grafikon: Kínában negatívra váltott a vállalatok hangulati mutatója

Forrás: Fidelity Hangulati Mutató, Fidelity Elemzői Felmérés, 2019

Marty Dropkin, a Fidelity International kötvénypiaci globális elemzési igazgatója az alábbiakat mondta ezzel kapcsolatban: „A világgazdaság egyik fő motorja, a kínai fogyasztó megtorpant, és ennek láttán a vállalatvezetők a termelés csökkentésére készülnek. Kínával foglalkozó elemzőinknek csaknem a fele (48%-a) arra számít, hogy az előttünk álló évben csökkenni fog a tőkeberuházások volumene. Észak-Amerikában ez az arány 18 %, az EMEA-LatAM térségben pedig mindössze 8%.”

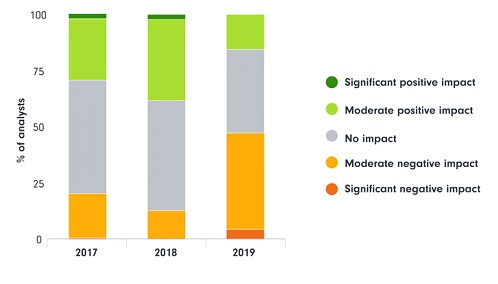

A Trump által előidézett fellendülés vége

Nőnek az USA kormányának intézkedéseivel kapcsolatos aggodalmak, és a várakozások szerint Trump vállalatokat érintő intézkedéseinek nettó hatása összességében negatív lesz.

Globálisan az elemzőink csaknem fele (45%) úgy ítéli meg, hogy Trump intézkedései kedvezőtlenül hatnak majd az általuk vizsgált ágazatra, ami komoly növekedés a tavalyi 13%-hoz képest, és még az egyötödöt se éri el azoknak az aránya, akik szerint a hatás pozitív lesz, szemben a tavalyi 38%-kal.

3. grafikon: A Trump által előidézett kedvező hatás megszűnt, és megfordult az elemzők véleménye is

Milyen hatásra számítanak a vállalatai Trump elnök következő két évben várható intézkedései nyomán?

Forrás: Fidelity Elemzői Felmérés 2019

Zöld: Jelentősen pozitív; Világoszöld: Mérsékelten pozitív; Szürke: Semleges; Okkersárga: Mérsékelten negatív; Narancssárga: Jelentősen negatív

Európában, ahol a vállalatvezetők eleinte úgy vélték, hogy Trump növekedésközpontú intézkedései jól jöhetnek nekik, szintén nő a szkepticizmus. A legnagyobb változás azonban mégis az USA-beli elemzők véleményében figyelhető meg, akiknek eleinte óvatos lelkesedése mára teljesen elpárolgott. Mindez a protekcionizmussal kapcsolatos véleményüket tükrözi, melyet több mint kétharmaduk üzleti kockázatként ítél meg. Valójában csak az Ázsián kívüli feltörekvő piacokkal foglalkozó elemzők aggódnak még ennél is jobban a protekcionizmus miatt.

Az egészségügy továbbra is sztárnak számít

Az egészségügy változatlanul fényes fáklyaként ragyogja be az optimizmus borús egét – az elemzői hangulat egymás után a harmadik évben következetesen javul. A mutató a 2018-as 1,1-es értékről 1,4-re javult, aminek fő mozgatórugói a tartós trendek, az idősödő népesség által a gyógykezelések által támasztott kereslet látványos növekedése és a fokozódó túlsúlyosság voltak.

4. grafikon: Az egészségügy továbbra is optimizmusra ad okot

Forrás: Fidelity Hangulati Mutató, Fidelity Elemzői Felmérés 2019

Michael Sayers ezt tette hozzá: „Az egészségügy sem immunis a politikai ellenszéllel szemben, főleg az USA-ban, ahol a politikusok felszólították a gyógyszergyártó vállalatokat, hogy csökkentsék a fogyasztókat terhelő költségeket. De mivel defenzív ágazatról van szó, a vállalatok kevésbé vannak kitéve a keresletcsökkenésnek.Az ágazat egyik fő előnye, hogy az emberek sokszor hajlamosak inkább az egészségükre költeni, még ha az egyéb, lényegtelen luxuscikkekre így nem is jut pénzük.”