Kis pénzből is érdemes befektetni

Az OTP Alapkezelő megbízásából végzett kutatás megmutatta, hogy ma Magyarországon sokan azért nem fektetik be megtakarított pénzüket, mert úgy vélik annak magas a kockázata, vagy mert szerintük csak akkor érdemes befektetni, ha nagyobb összeg áll rendelkezésükre. Ezért sokan megtakarításaikat készpénzben, vagy lekötetlenül a bankszámlájukon tartják. Azonban ha megvizsgáljuk a jelenleg elérhető befektetési lehetőségeket, látható, hogy számos olyan eszköz áll rendelkezésre, amelyek segítségével akár néhány ezer forintos befektetés segítségével lehetséges a versenyképes hozam elérése.

A befektetési alapokat például mindössze a lakosság kis része ismeri és még kisebb hányada rendelkezik velük. Pedig hatékony eszközök lehetnek arra, hogy rendszeresen félretett és befektetett a kis összegekből is számottevő megtakarítást építhessünk fel hosszabb távon.

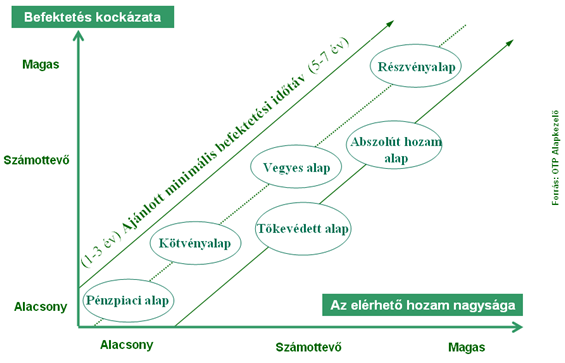

A főbb befektetési alap típusok kockázata és az elérhető hozam, valamint az ajánlott befektetési időtáv ábrázolása

Nagyításhoz kattintson az ábrára

„A befektetési alapokkal kapcsolatban gyakori tévedés, hogy csak akkor érdemes befektetni, ha nagyobb összeg áll az ember rendelkezésére. Ezzel szemben a befektetési alapokba tetszőleges, akár egészen kis összegek is elhelyezhetőek, az elérhető hozam nagyságát a befektetett összeg nem befolyásolja. Ez úgy lehetséges, hogy az Alapkezelő a sok ügyfél által befektetett kisebb-nagyobb összegeket egy nagyobb, hatékonyabban kezelhető portfolióvá alakítja. A szakemberek pedig olyan befektetési eszközöket, stratégiákat alkalmaznak, amelyeket egy egyéni befektető önállóan nem tudna megvalósítani – tudtuk meg Gáti Lászlótól, az OTP Alapkezelő értékesítési és marketing igazgatójától.

Az OTP Alapkezelő a különböző befektetői igényeket igyekszik sokszínű termékkínálattal kielégíteni, amiben egyaránt megtalálhatóak mind az alacsonyabb kockázatú, mind a magasabb kockázatú, de hosszabb távon magasabb hozam elérését is lehetővé tevő alapok.

„Akár egy összegű, akár rendszeres megtakarításról van szó, fontos, hogy milyen időtávra takarékoskodunk. Rövidebb, éven belüli vagy 1-3 éves időtávra nem érdemes kockázatos, részvényeket is tartalmazó alapokat választani. Éven belüli célok esetén érdemesebb pénzpiaci alapba fektetni, 1-3 éves időtávra pedig inkább kötvényalapokat válasszunk. Legalább 3 éves befektetési cél esetén már gondolkozhatunk olyan alapokban, amelyek magasabb kockázatúak, de részvényalapokat csak minimum 5-7 éves időtávon javaslunk” – mondta el Gáti László.

A havi rendszeres megtakarításra konkrét ötlettel is szolgált Gáti László: az OTP Banknál már alapok befektetési jegyeire is adható állandó vételi megbízás. Ez azt jelenti, hogy megbízhatjuk az OTP Bankot, hogy egy előre meghatározott összeget havonta automatikusan levonjon ott vezetett számlánkról és a kívánt alapba fektesse számunkra.

CSINÁLJON ÖN IS KIS PÉNZBŐL NAGYOT!