MNB - Újabb finom mozdulat a normalizálás felé

A közlemény egyik legfontosabb, utolsó bekezdésén módosított az MNB: "A Monetáris Tanács felkészült a monetáris politika fokozatos és óvatos normalizációjára, amelynek megkezdése a tartós inflációs folyamatok függvénye. Az adószűrt maginfláció emelkedése a következő negyedévekben is folytatódhat, amelyet a Monetáris Tanács az inflációs cél fenntartható elérése szempontjából értékel. Ennek következtében az elkövetkező időszak beérkező adatai meghatározóak. A Monetáris Tanács kiemelt figyelemmel kíséri a beérkező makrogazdasági adatokat, és azok függvényében dönt a monetáris kondíciók alakításáról." A jegybank tehát arra számít, hogy az adószűrt maginfláció tovább emelkedhet, és a következő időszak beérkező adatai lehetnek meghatározóak. Ugyanakkor kikerült az inflációs cél fenntartható elérésének várható, 2019. közepi időpontja. Ezzel lényegében a jegybank egy finom mozdulatot tett a monetáris politika normalizálása felé, anélkül, hogy konkrét intézkedést bejelentett volna. Az MNB felhívja rá a figyelmet, hogy az EKB első kamatemelésére vonatkozó piaci várakozások későbbre tolódtak, de elsődlegesen a hazai, tartós inflációs tendenciák alakulása határozhatja meg a hazai monetáris politikát, ez szintén fontos jelzés arra vonatkozóan, hogy nem feltétlenül fogják megvárni az EKB szigorítására irányuló kommunikációt.

Jó helyen van a befektetésed? Tudd meg ITT!

Megismerhettük a csütörtökön megjelenő, friss Inflációs jelentés keretszámait. Ezek alapján az idei évi inflációs prognózist változatlanul 2,8 százalékon hagyták, a jövő évit 3,1 százalékról 2,9 százalékra csökkentették, míg a 2020-ast változatlanul hagyták 3 százalékon. Az idei évre vonatkozó GDP növekedési előrejelzést 4,4 százalékról 4,7 százalékra javították, 2019-ben továbbra is 3,5 százalékos bővülést várnak.

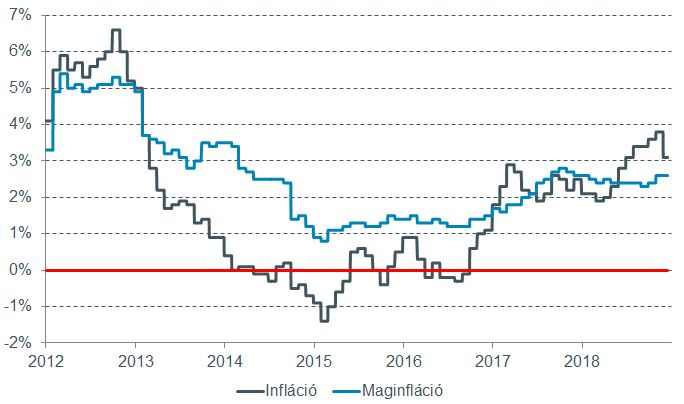

A jegybanki döntéshozók továbbra is az infláció alakulását tekintik elsődleges horgonynak, mely az októberi - éves bázison mért - 3,8 százalékot követően novemberben 3,1 százalékra mérséklődött, ez egyrészt az olaj világpiaci árának, illetve az ebből következő üzemanyagárcsökkenésnek volt köszönhető, másrészt a tavalyi magasabb bázisnak.

A külföldi jegybankok monetáris politikájában az utóbbi időszakban nem történt érdemi változás, az Európai Központi Bank a múlt héten változatlanul hagyta a monetáris kondíciókat, bejelentette a nettó eszközvásárlások kivezetését, januártól csak a lejáró értékpapírokért kapott forrást fektetik be. Az EKB várakozása szerint 2019 nyaráig a jelenlegi szinten maradnak a kamatok az eurózónában, és mindaddig, amíg az infláció nem közelíti meg tartósan a 2 százalékos célszintet. Az amerikai jegybank holnap tart kamatdöntő ülést, várhatóan újabb 25 bázispontos monetáris szigorítást jelentenek be, de 2019-ben lassíthatnak a kamatemelés ütemén. A két nagy jegybank közül elsősorban az Európai Központi Bank monetáris politikájához kell igazodnia az MNB-nek, de a globális tőkeáramlási folyamatok szempontjából a Fed kamatpolitikája az irányadó.

A forint árfolyama az elmúlt hetekben viszonylag szűk sávban mozgott az euróval szemben, felfelé a 324-nél található kulcsszint, melynek szignifikáns áttörése esetén forintgyengülési hullám indulhat, alul pedig a 322,40-es szintre érdemes figyelni a következő napokban, melynek letörése esetén a 320-as szint felé indulhat a jegyzés.

Forrás: Equilor