Mi lesz a cafeteria sorsa? - Elemzés

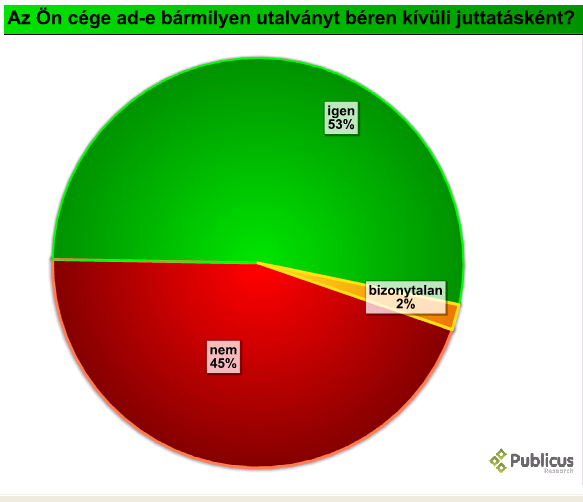

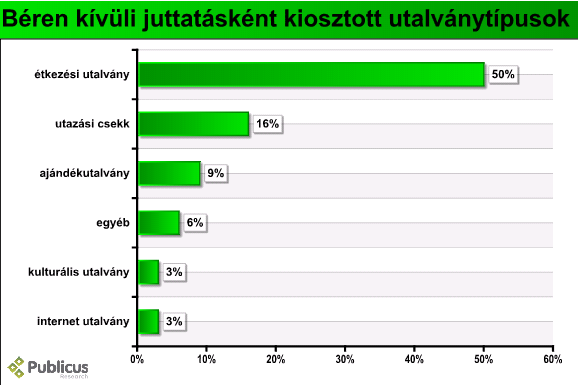

A felmérés szerint a megkérdezett cégek fele (53%) ad a munkavállalóinak valamilyen utalványt béren kívüli juttatásként. Az étkezési hozzájárulás az, amelyet a cégek a legnagyobb arányban biztosítanak a dolgozóiknak: megkérdezett vállalatok fele (50%) említette. Ezt követi jelentősebb lemaradással az utazási csekk (16%) és az ajándékutalvány (9%). A cafeteria utalványok adókötelessé tételéről a megkérdezett cégek elsöprő többsége (91%) értesült.

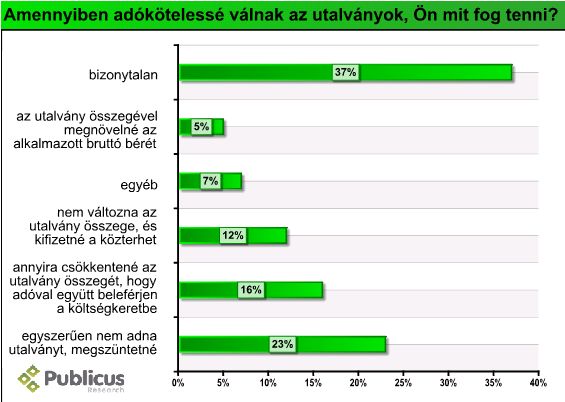

Az adókötelessé váló utalványok sorsa kérdéses. A megkérdezett cégvezetők több mint egyharmada (37%) nem hozott még döntést a kérdésben, majdnem az egynegyede (23%) egyszerűen megszűntetné ezt a fajta juttatást, és nem osztana több utalványt a dolgozóinak. További 16% válaszolt úgy, hogy lehetőség szerint annyira csökkentené az utalvány összegét, hogy az a megnövelt adóösszeggel együtt beleférjen a cég kialakított költségkeretébe. Tíz cégvezetőből csupán egy (12%) az, aki nem változtatna az utalvány összegén és kifizetné a megemelkedett közterhetek, míg mindössze 5% aki az utalvány összegével megnövelné az alkalmazott bruttó bérét.

Tehát összességében a cégek közel ötöde (17%) esetében tűnik a munkavállalókra nézve hatástalannak az utalványok adókötelessé tétele. Tíz cégből négy (39%) esetében azonban többé, vagy kevésbé de várhatóan csökkenni fog a juttatás, míg a cégek valamivel több mint egyharmada (37%) esetében a vezetők még nem hozták meg az ezzel kapcsolatos döntést.

A kutatás részletei

A kutatás adatait részletesen megvizsgálva láthatjuk, hogy a megkérdezett cégek fele (53%) ad a munkavállalóinak valamilyen utalványt béren kívüli juttatásként. Valamivel kevesebben (45%) ezzel szemben nem élnek ezzel a lehetőséggel.

Ebben a kérdésben az összesített eredményen túl azonban szignifikáns eltérések is tapasztalhatók a háttérben. Így a cégek állomány szerinti bontásában nyilvánvalóvá válik, hogy az utalványrendszert inkább a nagyobb létszámú cégek alkalmazzák. A vállalatok árbevétele szerint még jelentősebb eltéréseket tapasztalunk, méghozzá a nagyobb bevételt elérő, ebben az esetben az 50 millió forint fölötti árbevétellel rendelkező cégek javára. Az eredményekből továbbá az is látszik, hogy az utalványozás sokkal elterjedtebb azoknál a cégeknél, melyek többségében vagy egészében külföldi tulajdonban állnak. Túl azon, hogy mely cégek alkalmaznak ilyen típusú juttatásfélét, természetesen arra is kíváncsiak voltunk, hogy konkrétan milyen utalványtípusok közül választhatnak a munkavállalók, illetve azok tekintetében mutatkoznak-e esetleg lényeges eltérések az egyes cégtípusok között.

Az említett utalványtípusok szerint azt látjuk, hogy változatlanul az étkezési hozzájárulás az, amelyet a cégek a legnagyobb arányban biztosítanak a dolgozóiknak: a megkérdezett vállalatok fele említette. Ezt követi jelentősebb lemaradással az utazási csekk (16%) és az ajándékutalvány (9%). Kulturális és internetutalványt a cégek 3-3%-a nyújt a dolgozóinak. A számadatokból kiderül, hogy a fent nevezett utalványtípusokon túl kevés cég (mindössze 6%) biztosít egyéb lehetőségeket.

Az egyes utalványok tekintetében cégtípus szerint nem mutatkozik lényeges eltérés, a felmérésből csupán arra tudunk következtetni, hogy inkább a budapesti székhellyel rendelkező cégek azok, amelyek utazási csekkel egészítik ki dolgozóik bérét. A cafetéria utalványok adókötelessé tételéről a megkérdezett cégvezetők elsöprő többsége (91%) értesült. Csupán 6% válaszolt úgy, hogy a megkeresés időpontjáig nem hallott még erről az intézkedésről. Végül arra is rákérdeztünk, hogy az adókötelessé váló juttatástípusnak ezek után mi lesz a várható sorsa. Ezek szerint a cégeknek majdnem az egynegyede (23%) egyszerűen megszűntetné ezt a fajta juttatást és nem osztana több utalványt a dolgozóinak. További 16% válaszolt úgy, hogy lehetőség szerint annyira csökkentené az utalvány összegét, hogy az a megnövelt adóösszeggel együtt beleférjen a cég kialakított költségkeretébe.

A fenti, elvonó jellegű intézkedésekkel szemben csupán a cégek bő egytizede (12%) válaszolta azt, hogy nem változtatna az utalvány összegén, és rendben megfizetné a felmerülő közterhet. Ezen kívül további 5% ugyan megszüntetné az utalványozást, ám a felszabaduló forrást teljes egészében beépítené az alkalmazott bruttó bérébe. A kérdésre kapott válaszok során az is kiderült, hogy a cégvezetők jelentősebb része (37%) egyelőre bizonytalan a kérdés tekintetében: ide sorolhatók azok, akiket vagy váratlanul érint az intézkedés, és egyelőre nem találták meg annak módját, hogy a cég működése szempontjából megfelelően tudjanak reagálni, vagy egyáltalán nem érintettek a kérdésben, vagyis eddig sem osztottak utalványokat.

Ha a számok mögé tekintünk, azt látjuk, hogy inkább a kisebb állományú és kevesebb bevételt elérő cégek azok, amelyek az utalványok beszűntetése mellett döntenének, míg a létszám és bevétel tekintetében egyaránt a nagyobb cégek azok, akik inkább befizetnék a közterheket az utalvány összegének változatlanul hagyása mellett, vagy annak beszüntetése után annak összegével megnövelnék az alkalmazottai bérét. Ezekhez hasonlóan pedig újfent a kisebb cégeknél találtuk a legnagyobb fokú bizonytalankodást: vagyis inkább ők azok, akik egyelőre nem tudják, hogy miként reagáljanak a kormány intézkedésére.