Mi mozgatja a forint árfolyamát és merre megy a kurzus?

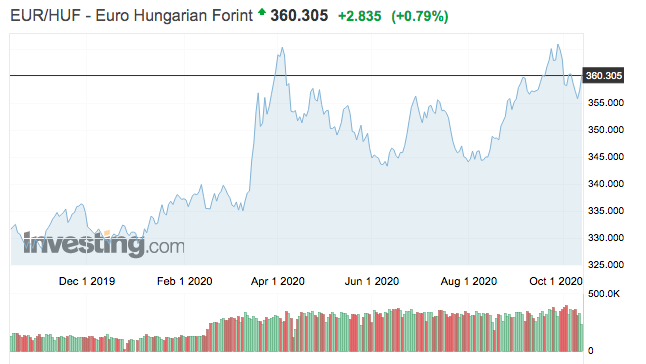

Az év eleji 330-335-ös sávból közel 10 százalékos gyengüléssel felkerült a 360 körüli sávba a hazai deviza az euró ellenében, majd a nyáron masszív korrekcióba kezdett, de jelenleg újra a 360+/-5 sávban tartózkodik. A gyengülésben a vírus tovagyűrűző makrogazdasági hatásaiból eredő globális kockázatkerülés mellett – ami a teljes „feltörekvő” devizapiaci szegmenst érinti –, szerepet játszik az is, hogy továbbra is érdemben negatív a reálkamat a forinteszközökön a relatíve magas infláció miatt – ahogy más devizák esetében is –, az export gyengélkedése miatt a folyó fizetési mérleg többlete is eltűnik, illetve a folyamatos negatív nemzetközi sajtó is erősíti a forint elleni shortállomány felépülését, amit az MNB számai is mutatnak.

A hazai jegybank a vírus negatív finanszírozási hatásait ellensúlyozandó két lépésben 0,6 százalékra csökkentette az alapkamatot, ami szintén a forintgyengülés irányába hatna, viszont a régiós jegybankok irányadó rátája még ennél is alacsonyabb, közel 0 szintre csökkent, illetve az MNB nemrég az egyhetes betéti rátát vissza is emelte 75 bázispontra, hogy némileg megdrágítsa a forint elleni spekulációt.

Az utóbbi néhány napban látott, 356-ig történő visszaerősödés az MNB „védekező” lépései mellett annak is köszönhető, hogy a szeptemberi infláció 3,4 százalékra mérséklődött – az augusztusi 3,9 százalék után -, így visszakerült az MNB inflációs toleranciasávján belülre, és az év végéig várhatóan ezen a szinten marad, ami csökkenti az MNB szigorítási kényszerét a támogató nemzetközi monetáris környezet mellett.

Az EUR/HUF árfolyam alakulása az elmúlt évben

A folyó fizetési mérleg eltűnő többlete alapvetően nem segíti a forintot, viszont a tőkemérleg többlete továbbra is megmarad, és a 2021-től induló új EU-s finanszírozási ciklus is ezt támogatja, illetve a teljes külső finanszírozási képesség is a láthatóan pozitív tartományban marad a vírus ellenére is. A megmaradó finanszírozási képesség segít kordában tartani a külső adósságot és a hazai CDS-felárakat, amit a piaci árazás láthatóan értékel is, ellentétben például a hitelminősítőkkel.

A magyar csődkockázati felár jelenleg 67 bázisponton áll, ami érdemben alacsonyabb a néhány évvel korábbi jóval 100 bázispont feletti szintekhez képest, és megközelítette a lengyel 60 pontos szintet is. Az idén és a következő két évben is relatíve stabilan álló magyar fundamentumok és az indokoltság ellenére felminősítés nem várható a magyar adósosztályzatot tekintve – bár vélhetően máshol se –, a hitelminősítők is kivárásra fognak berendezkedni, amíg az élet vissza nem áll teljesen a stabil állapotába.

De váratlan meglepetés előfordulhat, a fentiek ellenére szeptember 25-én a Moody’s változatlan Baa3 besorolás mellett stabilról pozitívra változtatta a magyar gazdaság kilátásait, amit azzal indokolt, hogy a legutóbbi, 2018-as felülvizsgálat óta végbement makrogazdasági egyensúlyjavulás igen erőteljes volt, illetve a magyar gazdaság vélhetően válságállóbb lesz, mint a hasonló fundamentumú országok.