Mit lép a jegybank?

A bankközi kamatok ingadozásainak korlátozására az MNB az egynapos lejáraton aszimmetrikus kamatfolyosót tart fenn. A kamatfolyosó szélessége jelenleg 120 bázispont. (Az overnight betétre fizetett kamat az alapkamat 95 bázispont, a fedezett overnight hitelre fizetendő kamat pedig az alapkamat + 25 bázispont.) A kamatfolyosó tetején a jegybank az egynapos lejáratú hitellel korlátozza a bankközi kamatlábak emelkedését, míg a kamatfolyosó alján az MNB korlátlan mértékben hajlandó befogadni az átmeneti likviditástöbbletet a bankközi piacról, minimumot biztosítva a bankközi kamatlábak esetében. Röviden összefoglalva a kamatfolyosót változtatva a jegybank befolyásolja az éjszakai pénzáramlás mennyiségét, a parkoltatott és kihelyezett pénzek arányát.

A másik eszköz a jegybank három hónapos betéti eszköz tendere. Az MNB júliusi döntése értelmében 2016 augusztusától a jelenlegi heti gyakoriság helyett havonta egy alkalommal kerül sor az irányadó három hónapos jegybanki betéti eszköz tenderére, októbertől pedig korlátozzák a tenderen elfogadott banki ajánlatok mennyiségét, ami jelenlegi 1600 milliárd forintnál.

Mindkét eszközzel a jegybank a rövid, legfeljebb három hónapos lejáratú likviditást tudja szabályozni. A kamatfolyosó aszimmetriájának változtatásával az egynapos rendelkezésre álló pénzmennyiséget tudja szűkíteni vagy bővíteni, amellyel a néhány hetes vagy hónapos lejáratok felé tereli a bankokat. Ebben a szegmensben azonban az MNB számára ősztől rendelkezésre áll a szűkösség megteremtésének "kapuja”: ha kevesebb szabad pénzt fogad be, a piaci szereplők versenye leszorítja az általános kamatszintet, az alapkamat csökkentése nélkül monetáris lazulás következik be.

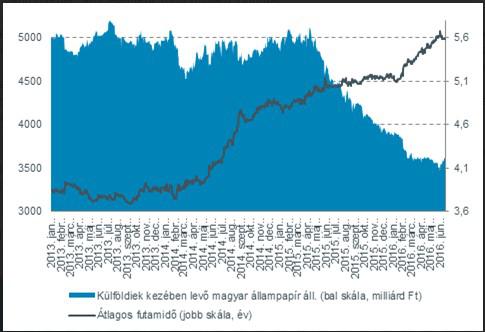

Ennek következtében a forint gyengül időlegesen, hiszen alacsonyabb rendelkezésre álló kamat kevésbé vonzó, a szabad pénz pedig magának helyet keresve csökkenti az állampapír-piaci hozamokat. Ez figyelhető meg már az elmúlt hónapok állampapír trendjében is.

A döntések a közeljövőben már havi szinten beavatkozást jelenthetnek a korábbi szigorúan kereslet-kínálati alapon működő rendszerbe és közvetve befolyásolják a forint árfolyamát. A rendszer kínálati többletre "van kalibrálva”, azaz az Európai Központi Bank mennyiségi lazító intézkedéseinek védőhálója alatt nem feltételez hirtelen tőkekiáramlást, amely a forint árfolyamának hirtelen szignifikáns gyengülésével járna. Egy válság vagy más külső sokkhatás esetén, a jegybank a "kapu kinyitásával” az elképzelések szerint ezt a hatást ellensúlyozni tudná.

Az új intézkedések önmagukban nem fognak nagyobb forintgyengülést okozni, ahhoz nem elég nagy volumenűek. Azonban ha a forint kurzusa tartósan 310 alá erősödne az euróval szemben, a fent leírt eszközöket bevetheti az MNB.

(Forrás: Equilor)