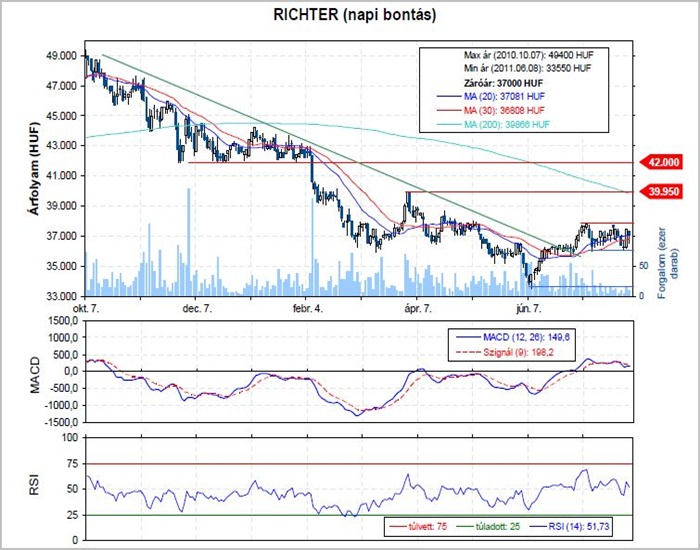

Richter - Csak a 36.100 forintos szint ne törjön

A Richter ma reggel publikálta második negyedéves számait. Az árfolyamveszteségek miatt a 2Q11 nettó eredmény 5,2%-kal elmaradt a konszenzustól és 10,2%-kal a mi, kissé optimistább várakozásunktól. Ezzel szemben a konszolidált árbevétel 2,9%-kal múlta felül várakozásainkat, az üzemi eredmény pedig 12,5%-kal lett jobb. Az üzemi sor által okozott pozitív meglepetés hátterében (a jobb bruttó marzson kívül) az éves szinten csökkenő k+f költségek állnak, valamint számviteli változások a magyar szabályok kimutatásában.

A gyógyszertörvény változásainak köszönhetően a Richter jogosult 2010-es k+f költségeinek 100%-át visszaigényelni az OEP-től. Ezen kívül várakozásainkkal ellentétben a Richter már élt a lehetőséggel, hogy a 2Q11-ben esedékes adókötelezettségét elszámolja. Mindent egybevetve, bár a 2Q11-es eredmény inkább gyengébbnek mondható a részvényárfolyamra gyakorolt negatív hatás csak korlátozott lehet. Az éves szintű visszaesés főként a magas komparatív bázis miatt következett be (melyet anno egyszeri tételek növeltek), illetve a jelentős, egyelőre nem realizált árfolyamveszteségnek köszönhető. A hazai értékesítés ugyanakkor sokkal jobban alakult, mint az várható volt és az orosz, FÁK értékesítés is jobb lett a vártnál, illetve a cég által előre jelzettnél. A 2011-es évre vonatkozó kilátások is fényesebbek a korábban vártnál, főként a kormány k+f költségekkel kapcsolatos döntésének köszönhetően.

A Richter 14,5-ös előremutató P/E* rátán forog, amely elmarad a szokásos 15-20 közötti értékeléstől. Jövőre egy kissé tovább eshet az eredménye, szerintünk ezért olyan alacsony az értékeltség. A ma közzé tett számok is azt sugallják, hogy az elemzői előrejelzésekkel nincs probléma. A cég nagyjából azt fogja tudni hozni, amit a piac vár. Erőteljes profitbővülésre 2013-tól számítunk. Vagyis a jelenlegi árszinten azoknak érdemes gyűjtögetni a részvényt, akik hosszabbtávon gondolkoznak.