Richter - Kell-e félni az állam cirka 900 000 eladásra váró részvényétől?

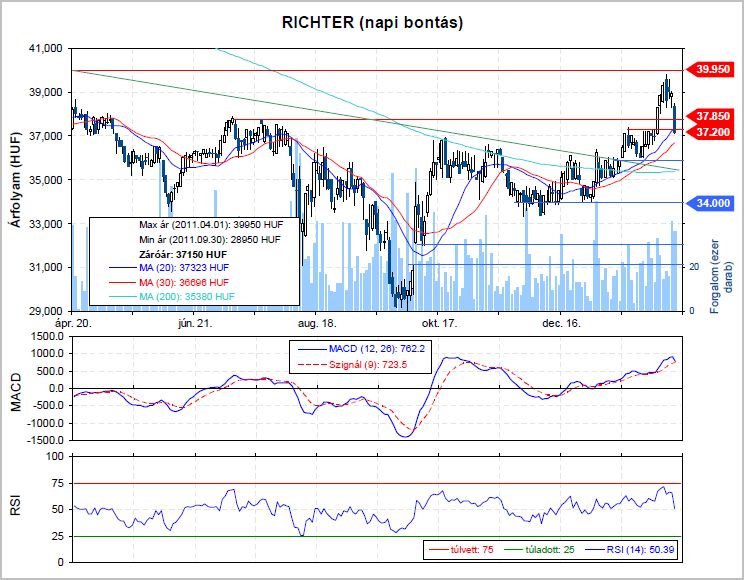

Egy huszáros vágással visszatesztelte a 37.850 és 37.200 Ft közötti részt, sőt még túl is lőtt rajta, hiszen 37.150 Ft-on zárt pénteken. Attól függetlenül, hogy a technikai kép elég csúnyán alakult – nagy forgalommal, hatalmasat, több mint 4%-ot zuhant a részvény – fordulatot látunk az árfolyamban. Úgy gondoljuk, hogy ez rövidtávú mozgás, amelynek során a 38.500 – 38.600 Ft körüli szintet tesztelheti vissza, az órás grafikon alapján.

Ha csakugyan olyan jó a részvény fundamentálisan, mint ahogy gondoljuk, akkor egy pár hétig oszcillálhat a meghatározó szintek között. Szűkebb értelemben a 37.200 – 38.600 Ft-ot értjük ez alatt, de még akár a 200 napos mozgóátlagot is visszatesztelheti. Az utóbbi már viszont nem lenne szép mozgás, hiszen akkor a bázisba is visszaesne, amit csak nem rég hagyott el a 36.900 Ft-os szint áttörésével. A remélhetőleg jó viselkedést – oldalazást követően – az árfolyam újra észak felé veheti az irányt.

Pénteken kiderült, hogy az állam megszabadult, körül belül 220,000 részvénytől (1,2%) a 2011. júniusi és 2012. február 7. közötti időszakban. Szerintünk 180,000 darabot még ősszel adott el magának a Richternek 36.300 Ft-os árfolyamon. Míg a többi, közelítőleg 40.000db részvényt a piacon adhatta el az elmúlt hónapok során. A tranzakciókkal kapcsoltában rossz hírünk van. Az állam még körülbelül 900.000 részvénnyel rendelkezhet, azaz cirka 5%-kal. Kérdés, hogy kell-e félnünk ettől a kontingenstől?

Az állam nyílván meg fog szabadulni ezektől a részvényektől, amelyeket a nyugdíjpénztáraktól kapott. Az AKK azt ígérte korábban, hogy a piacot nem befolyásolva próbálja eladni őket. Ugyanakkor a szükség nagyúr lehet. Kérdés, hogy most nagy szüksége van-e a költségvetésnek erre a pénzre. Szerintünk nem. Ugyanis december végén az állam számláján az MNB-nél 600 Mrd FT és 2,5 Mrd euró volt, s ráadásul az első hónapban a költségvetés 100 Mrd Ft többlettel zárt. A 900.000 db részvény 38.000 – 40.000 Ft-os árfolyammal számolva 34 – 36 Mrd Ft bevételt jelentene az államnak. Így megvalósulhat a piac-érzékeny (árfolyamot csak kevésbé befolyásoló) értékesítés.

Ugyanakkor ez a részvénymennyiség olyan nagy, hogy az átlagosan 15.000 – 20.000 db napi forgalom mellett, 25-30 hét alatt lehet eladni, de az akkor már komoly eladói nyomást jelent. Vagyis ezt a részvény mennyiséget csak egy széles piacon lehet eladni, ha gyorsan akar megszabadulni az állam tőle. Amúgy akár fél egy évet is igénybe vehet az értékesítés. Mint a fentebbi példa mutatja, a 220.000 részvényből 40.000 kerülhetett piacra, amelyet az állam cirka három hónap alatt adott el. Összességében folytatódhatnak az állami értékesítések, amelyek enyhe nyomást gyakorolhatnak az árfolyamra, addig, míg a piac fel nem szívja ezt az 5%-nyi részvényt.

A közeljövőben a Cariprazinról várható klinikai harmadik fázisú kísérletek teremthetnek széles piacot az állami értékesítéseknek, február végén, március elején. Ha ott jól viselkedik a részvény, azaz a piac könnyedén felszívja az állami részvényeket (vagy azok egy jelentős részét), akkor bizakodhatunk egy jelentős emelkedésben.